Qadam 1. Bojxona deklaratsiyasi bo'yicha import qilinadigan tovarlarni hisobga olish sozlamalari

Menyu orqali 1C 8.3 funksiyasini sozlash kerak: Uy - Sozlamalar - Funktsionallik:

Keling, xatcho'pga o'tamiz Zaxiralar va katakchani belgilang Import qilingan tovarlar. Uni 1C 8.3 da o'rnatganingizdan so'ng, bojxona deklaratsiyasi raqamlari bo'yicha import qilinadigan tovarlar partiyalarini kuzatib borish mumkin bo'ladi. Bojxona deklaratsiyasining rekvizitlari va kelib chiqish mamlakati qabul qilish va sotish hujjatlarida mavjud bo'ladi:

Chet el valyutasida hisob-kitoblarni amalga oshirish uchun “Hisob-kitoblar” yorlig‘ida “Chet el valyutasi va pul birliklarida hisob-kitob qilish” katagiga belgi qo‘ying:

2-qadam. Import qilingan tovarlarni 1C 8.3 Buxgalteriya hisobida qanday kapitallashtirish kerak

1C 8.3 ga bojxona deklaratsiyasi raqami va kelib chiqqan mamlakatni ko'rsatgan holda tovarni qabul qilish hujjatini kiritamiz:

Kvitansiya hujjatining harakati quyidagicha bo'ladi:

Yordamchi balansdan tashqari schyotning debeti bo'yicha gaz turbinali dvigatel kelib tushgan mamlakat va bojxona deklaratsiyasi raqami ko‘rsatilgan holda olib kirilayotgan tovarlar miqdori to‘g‘risidagi ma’lumotlar ko‘rsatiladi. Ushbu hisob uchun balansda bojxona deklaratsiyasida tovarlarning qoldiqlari va harakati ko'rsatiladi.

Import qilinadigan tovarlarni sotishda har bir bojxona deklaratsiyasi bo'yicha olib o'tiladigan tovarlar mavjudligini nazorat qilish mumkin:

Bojxona ittifoqiga a'zo mamlakatlardan importni hisobga olish uchun Taksi interfeysidagi 1C 8.3 Buxgalteriya dasturida hisoblar rejasiga o'zgartirishlar kiritildi va yangi hujjatlar paydo bo'ldi. Bu haqda ko'proq ma'lumot olish uchun bizning videomizni tomosha qiling:

Qadam 3. Import qilinadigan tovarlarni tranzitdagi aktivlar sifatida qanday hisobga olish kerak

Agar etkazib berish muddati davomida import qilinadigan tovarlarni tranzitdagi moddiy boyliklar sifatida hisobga olish zarur bo'lsa, unda siz bunday tovarlarni ombor sifatida hisobga olish uchun qo'shimcha ombor yaratishingiz mumkin. Tovarlar jo'natiladi:

Hisob 41 tahlilini saqlash joyi bo'yicha sozlash mumkin:

Buning uchun 1C 8.3 da quyidagi sozlamalarni o'rnatishingiz kerak:

Inventarizatsiya hisobi havolasini bosing va katakchani belgilang Omborlar bo'yicha (saqlash joylari). 1C 8.3-dagi ushbu sozlama saqlash joyining tahlilini yoqish va buxgalteriya hisobi qanday yuritilishini aniqlash imkonini beradi: faqat miqdoriy yoki miqdoriy-kumulyativ:

Tovarlar haqiqatan ham kelganda, biz saqlash joyini o'zgartirish uchun hujjatdan foydalanamiz:

Keling, hujjatni to'ldiramiz:

41-schyot bo'yicha balansda omborlardagi harakatlar ko'rsatilgan:

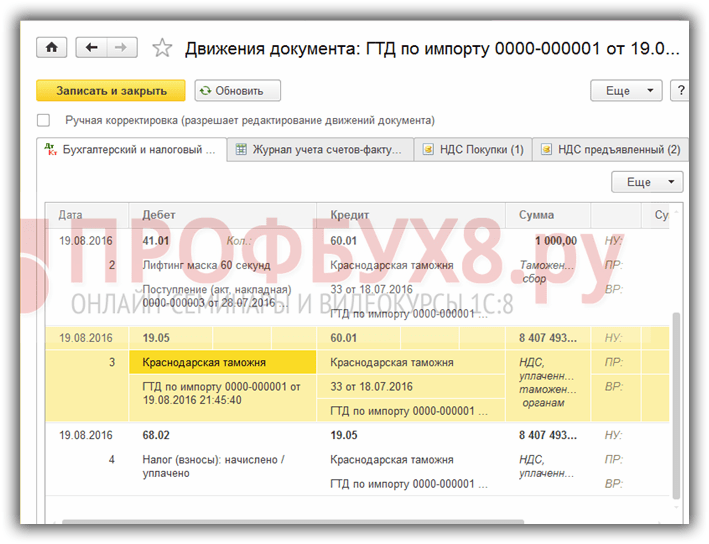

Qadam 4. Import uchun bojxona deklaratsiyasi hujjatini 1C 8.3 da to'ldirish

Import qilinadigan tovarlarni to‘g‘ridan-to‘g‘ri yetkazib berishni amalga oshiruvchi korxonalar qabul qilingan tovarlar uchun bojxona to‘lovlarini aks ettirishi shart. Hujjat 1C ga olib kirish uchun bojxona deklaratsiyasi 8.3 kvitansiya hujjati asosida kiritilishi mumkin:

yoki Xaridlar menyusidan:

1C 8.3 Buxgalteriya hisobiga import qilish uchun bojxona deklaratsiyasi hujjatini to'ldiramiz.

Asosiy yorliqda biz quyidagilarni ko'rsatamiz:

- Biz boj to'laydigan bojxona organi va tegishli ravishda shartnoma;

- Tovar qaysi bojxona deklaratsiyasi raqamiga kelib tushgan?

- Bojxona to'lovi miqdori;

- Jarima miqdori, agar mavjud bo'lsa;

- Keling, bayroqni qo'yaylik Chegirmani sotib olish kitobiga yozing, agar siz uni Xarid qilish kitobida aks ettirishingiz va avtomatik ravishda QQSni ushlab qolishingiz kerak bo'lsa:

Bojxona deklaratsiyasi bo'limlari yorlig'ida boj miqdorini kiriting. Hujjat asosida yaratilganligi sababli, 1C 8.3 allaqachon ma'lum maydonlarni to'ldirgan: bojxona qiymati, miqdor, partiya hujjati va faktura qiymati. Keling, boj miqdorini yoki% boj stavkasini kiritamiz, shundan so'ng 1C 8.3 summalarni avtomatik ravishda taqsimlaydi:

Keling, hujjatni ko'rib chiqaylik. Ko'ramizki, bojxona to'lovlari tovarlar tannarxiga kiritilgan:

Yetkazib beruvchining SF da bojxona deklaratsiyasi ko'rsatilgan bo'lsa, tovarlarni qabul qilish xususiyatlarini batafsilroq o'rganing, bunday SFni Xaridlar kitobida ro'yxatdan o'tkazishni tekshiring, 1C 8.3 dasturini barcha nuanslari bilan professional darajada o'rganing. soliq va buxgalteriya hisobi, hujjatlarni to'g'ri kiritishdan tortib, barcha asosiy hisobot shakllarini yaratishgacha - sizni bizning . Kurs haqida ko'proq ma'lumot olish uchun bizning videomizni tomosha qiling:

Ko'pgina savdo kompaniyalari tovarlarni chet elda sotib olishadi. Import qilinadigan mahsulotlarni sotib olish, qoida tariqasida, uzoq tashish va bojxona rasmiylashtiruvi tartib-qoidalari bilan birga kelganligi sababli, amalda ko'pincha savol tug'iladi: buxgalteriya hisobida ushbu mahsulot tannarxini qanday to'g'ri shakllantirish kerak? Bu savolga javobni Yana Lazareva topdi.

Import qilinadigan tovarlarni hisobga olishni, shu jumladan bojxonada to'langan QQSni chegirib tashlashni to'g'ri tashkil etish uchun egalik huquqining o'tishi muhim ahamiyatga ega.

Afsuski, tashqi savdo shartnomalarini imzolashda tomonlar ba'zan shartnomaning ushbu bandini e'tiborsiz qoldiradilar, Inkotermsni etkazib berishning asosiy shartlarini (xalqaro savdoda eng qo'llaniladigan shartlarning talqini sifatida butun dunyoda tan olingan xalqaro qoidalar to'plami) belgilash bilan cheklanadilar. .

Yetkazib berishning asosiy shartlari- bu tomonlarning oldi-sotdi shartnomasi bo'yicha tovarlarni etkazib berish bo'yicha huquq va majburiyatlariga nisbatan qo'llaniladigan maxsus shartlar; boshqa narsalar qatori, ular tasodifiy yo'qolishi va tovarlarning shikastlanishi, xarajatlarni taqsimlash xavfini o'tkazish momentini belgilaydi. , tovarlarni qabul qilish va tashish paytida sug'urta majburiyatlari.

Amalda, buxgalteriya hisobi va soliq hisobini bir-biriga yaqinlashtirish uchun transport va xarid xarajatlari odatda tovarlarning haqiqiy tannarxiga kiritiladi, chunki Soliq kodeksi bu xarajatlarni bevosita deb tasniflaydi.

Shu bilan birga, tovarlarga egalik huquqini o'tkazish na Incoterms savdo shartlarini talqin qilish qoidalari, na xalqaro huquq qoidalari, xususan, Birlashgan Millatlar Tashkilotining Tovarlarni xalqaro sotish shartnomalari to'g'risidagi konventsiyasi (Vena shahrida tuzilgan) bilan tartibga solinmaydi. 1980 yil 11 aprel). Ushbu masalani hal qilish uchun Konventsiyaning 7-moddasi bizni milliy huquq normalariga havola qiladi, bu esa, o'z navbatida, tomonlarga bitim qaysi davlatning (yetkazib beruvchi yoki xaridor) huquqini shartnomada mustaqil ravishda belgilash imkoniyatini beradi. () tomonidan boshqariladi. Ushbu shart bo'lmagan taqdirda, etkazib beruvchi mamlakatining qonuni () shartnomaga nisbatan qo'llaniladi. Ushbu yondashuv bilan, tovarlarni buxgalteriya hisobiga qabul qilish uchun rossiyalik xaridor tovarga buyurtma berilgan mamlakat qonunchiligi bilan tanishishi kerak bo'ladi. Shuni ta'kidlash kerakki, ushbu yondashuv auditorlar bilan nizolarga olib kelishi mumkin, ular, ehtimol, "import" chegirmalarining qonuniyligini tekshirishda Rossiya qonunchiligiga amal qilishni afzal ko'rishadi.

Ma'lum bo'lishicha, egalik huquqini o'tkazish shartini oldindan aniqlash yaxshiroq, buni uchta usulda amalga oshirish mumkin.

Birinchidan, tegishli huquqning o'tish joyi va vaqtini bevosita ko'rsatish orqali.

Ikkinchidan, bitim taraflari o'rtasidagi munosabatlarni tartibga soluvchi amaldagi qonun normalari orqali.

Uchinchidan, shartnomada Inkoterms qoidalariga ko'ra, tovarga egalik huquqini o'tkazish momenti tovarning tasodifiy yo'qolishi xavfini o'tkazish vaqtiga teng ekanligini ko'rsatish orqali.

Amalda, buxgalter uchun "buxgalteriya hisobi bilan bog'liq muammolar" odatda mahsulotga egalik qilish Rossiya xaridoriga mahsulot uning omboriga kelishidan ancha oldin, masalan, xorijiy etkazib beruvchi tomonidan tashuvchiga jo'natilganda paydo bo'ladi. Ma’lum bo‘lishicha, kompaniya haligacha tranzitda bo‘lgan tovarlarning egasiga aylanadi. Shu bilan birga, kompaniya to'g'ridan-to'g'ri ushbu mahsulotlarni sotib olish bilan bog'liq, ularni omborga etkazib berishgacha bo'lgan xarajatlarni o'z zimmasiga olishda davom etmoqda. Buxgalteriya hisobida import qilinadigan tovarlarning narxini va soliq hisobidagi to'g'ridan-to'g'ri xarajatlar miqdorini qanday to'g'ri shakllantirish kerak

Buxgalteriya hisobidagi xarajatlar

Tashqi savdo bitimi natijasida Rossiya kompaniyasi buxgalteriya hisobida to'g'ri aks ettirilishi kerak bo'lgan bir qator xarajatlarni keltirib chiqaradi. Eng keng tarqalgan xarajatlar qatoriga quyidagilar kiradi: mahsulotning o'zi shartnoma narxi, shartnoma narxiga kiritilmagan qo'shimcha xarajatlar, bojxona to'lovlari va boshqa xarajatlar.

Tovarlarni o'z ichiga olgan tovar-moddiy zaxiralar to'g'risidagi ma'lumotlarni buxgalteriya hisobida aks ettirish qoidalari (Rossiya Federatsiyasi Moliya vazirligining 06.09.2001 yildagi 44n-son buyrug'i bilan tasdiqlangan), shuningdek, buxgalteriya hisobi bo'yicha uslubiy ko'rsatmalar bilan belgilanadi. inventarizatsiya (Rossiya Federatsiyasi Moliya vazirligining 28.12.2001 yildagi 119n-son buyrug'i bilan tasdiqlangan).

Egalik huquqi sotib oluvchi tashkilotga o'tgan mahsulotlar u tomonidan buxgalteriya hisobi uchun haqiqiy tannarx bo'yicha qabul qilinadi, ular haq evaziga sotib olinganda, QQSni hisobga olmaganda, haqiqiy sotib olish xarajatlari miqdorini tan oladi (PBU 2, 5, 6-bandlari). 5/01).

O'z navbatida, haqiqiy xarajatlarga, xususan: tashqi savdo shartnomasiga muvofiq xorijiy etkazib beruvchiga to'langan summalar, bojxona to'lovlari, transport va ta'minot xarajatlari (TPC) - tovarlarni sotib olish va ulardan foydalanish joyiga etkazib berish, shu jumladan sug'urta xarajatlari kiradi. xarajatlar (agar ushbu xarajatlar tovar narxiga kiritilmagan bo'lsa) va tovarlarni sotib olish bilan bevosita bog'liq bo'lgan boshqa xarajatlar (shu jumladan bojxona rasmiylashtiruvi uchun bojxona vakiliga haq to'lash).

Ro'yxati ochiq bo'lgan TZR boshqa narsalar qatorida quyidagilarni o'z ichiga oladi: tovarlarni avtomashinaga yuklash va ularni tashish xarajatlari, xaridor tomonidan shartnoma bo'yicha ushbu tovarlarning narxidan ortiq miqdorda to'lanishi va to'lovlar mahsulotlarni sotib olish joylarida, temir yo'l stantsiyalarida, portlarda, marinalarda saqlash uchun (Yo'riqnomaning 70-bandi).

Buxgalter uchun "buxgalteriya hisobi bilan bog'liq muammolar" odatda mahsulotga egalik huquqi rossiyalik xaridorga mahsulot uning omboriga kelishidan ancha oldin, masalan, xorijiy etkazib beruvchi tomonidan tashuvchiga jo'natilganda paydo bo'ladi.

Shuni ta'kidlaymanki, tovarlar va materiallarni hisobga olish tartibi buxgalteriya siyosatining elementi hisoblanadi ("Rossiya Federatsiyasi Moliya vazirligining 2008 yil 6 oktyabrdagi 106n-son buyrug'i bilan tasdiqlangan). Kompaniya bunday xarajatlarni qanday hisobga olishni mustaqil ravishda tanlash huquqiga ega: ularni haqiqiy tannarxga qo'shish yoki joriy oyning savdo xarajatlarining bir qismi sifatida aks ettirish (PBU 5/01 ning 13-bandi).

Amalda, buxgalteriya hisobi va soliq hisobini bir-biriga yaqinlashtirish uchun TRP odatda tovarlarning haqiqiy tannarxiga kiritiladi, chunki Soliq kodeksi bu xarajatlarni to'g'ridan-to'g'ri tasniflaydi.

Iqtisodiy aktivlar kompaniyaning aktivlari sifatida tan olinadi (Rossiya Federatsiyasi Moliya vazirligi huzuridagi Buxgalteriya hisobi bo'yicha uslubiy kengash, IPB Prezident kengashi tomonidan tasdiqlangan Rossiya Federatsiyasining bozor iqtisodiyotida buxgalteriya hisobi kontseptsiyasining 7.2-bandi). Rossiya Federatsiyasi 1997 yil 29 dekabr). Va tranzit tovarlar uchun to'langan summalar hisob-kitob hisobvaraqlarida buxgalteriya hisobida debitorlik qarzi sifatida aks ettirilishi kerak (Uslubiy yo'riqnomaning 10-bandi).

Ma'lum bo'lishicha, import qilinadigan tovarlar ular bilan bog'liq xavf va imtiyozlar rossiyalik xaridorga o'tgan paytda hisobga olinishi kerak, bu odatda egalik huquqini topshirish bilan bir vaqtda sodir bo'ladi.

O'z xohishiga ko'ra, kompaniya 41 "Tovarlar" hisobvarag'i yoki 15 "Moddiy boyliklarni sotib olish va sotib olish" va 16 "Moddiy boyliklar qiymatidagi og'ish" hisobvaraqlari yordamida mahsulot qabul qilinishini aks ettirishi mumkin. Tashkilot buxgalteriya siyosatida tanlangan usulni belgilaydi (PBU 1/2008 ning 7-bandi, Hisoblar rejasidan foydalanish bo'yicha ko'rsatmalar).

Qoidaga ko'ra, buxgalterlar 15 va 16 hisobvaraqlardan foydalanishdan bosh tortadilar, 41-schyot bo'yicha tahlillarni tashkil qiladilar, bu ularga mulk huquqi berilgan paytdan boshlab tovarlar omborga kelgan paytgacha tovarlar harakati to'g'risida barcha zarur ma'lumotlarni olish imkonini beradi.

Qoidalar va istisnolar

Umumiy qoidada aytilishicha: ular buxgalteriya hisobiga qabul qilingan tovarlarning haqiqiy qiymati o'zgartirilmaydi (PBU 5/01 ning 12-bandi). Biroq, har bir qoida uchun istisno mavjud. Shunday qilib, PBU 5/01 ning 26-bandiga binoan, tashkilotga tegishli bo'lgan, ammo tranzitda bo'lgan tovarlar, keyinchalik haqiqiy qiymati aniqlangan holda, shartnomada nazarda tutilgan baholashda buxgalteriya hisobida hisobga olinadi (Vazirlik vazirligining xati). Rossiya Federatsiyasi moliyasi 2011 yil 26 dekabrdagi 07-02- 06/256-son).

Binobarin, import qilinadigan mahsulotlarning tannarxi tovar kompaniya omboriga kelib tushguncha yoki kompaniya omborini chetlab o'tib xaridorga jo'natmaguncha aniqlanishi mumkin.

Shu bilan birga, tovar omborga qabul qilingandan keyin yoki hatto undan keyin ham tashkilot tomonidan tannarxga kiritilishi kerak bo'lgan xarajatlar to'g'risidagi hujjatlar (amalda, bu asosan TKRga tegishli) qabul qilinishini istisno qilib bo'lmaydi. uning sotuvi. Ta'riflangan barcha harakatlar kalendar yili davomida sodir bo'lgan deb faraz qilaylik. Bunday holda, ko'pchilik buxgalterlar "kechiktirilgan" xarajatlarni 44-sonli "Savdo xarajatlari" schyotiga kiritadilar va keyinchalik moliyaviy natijalar to'g'risidagi hisobotning "Sotish xarajatlari" qatorida oshkor qilinadi.

Umumiy qoida: buxgalteriya hisobiga qabul qilingan tovarlarning haqiqiy tannarxi o'zgartirilmaydi. Biroq, har bir qoida uchun istisno mavjud ...

Agar buxgalteriya siyosati shartlariga ko'ra, tashkilot texnik talablarni hisobga olgan holda haqiqiy tannarxni shakllantirsa, menimcha, tovarlarning haqiqiy tannarxi va sotish qiymatiga tuzatish kiritish kerak, agar mahsulotlar sotildi. Shu tarzda yuqoridagi buxgalteriya hisobini qo'llash mumkin.

Bundan tashqari, "kechiktirilgan" xarajatlarni 44-schyotga kiritish va ularni daromadlar to'g'risidagi hisobotning "Tadbirkorlik xarajatlari" qatorida keyinchalik oshkor qilish moliyaviy hisobotlarda buzilishlarga olib kelishi mumkin. Darhaqiqat, haqiqiy tannarx oddiy faoliyat uchun xarajatlar sifatida tan olinadi va sotish tannarxini tashkil qiladi (Debet 90, 90-2 subhisob-kitob kredit 41; Rossiya Federatsiyasi Moliya vazirligining 1999 yil 6 maydagi 6-son buyrug'i bilan tasdiqlangan). 33n). Va shuning uchun u Moliyaviy natijalar to'g'risidagi hisobotning "Sotuv xarajatlari" qatorida oshkor etilishi kerak.

Buxgalteriya hisobida "kechiktirilgan" xarajatlarni aks ettirish uchun 44-schyotdan foydalanishga ruxsat beriladi, agar bunday xarajatlar to'g'risidagi ma'lumotlar amaldagi qonunchilik talablariga muvofiq (ya'ni "Sotuvlar tannarxi" qatori bo'yicha) hisobotda oshkor qilingan bo'lsa. Buning uchun bunday xarajatlarning alohida hisobini tashkil etish tavsiya etiladi, masalan, alohida subschyotda yoki 44-schyot bo'yicha tegishli tahlillarni yuritish orqali. Ushbu xarajatlarni hisobga olish usuli tashkilotning buxgalteriya siyosatida ochib berilishi mumkin. .

Va soliq hisobi bo'yicha

Savdo operatsiyalari uchun xarajatlarni aniqlash tartibi tartibga solinadi, unga ko'ra to'g'ridan-to'g'ri xarajatlarga quyidagilar kiradi: ma'lum bir hisobot davrida sotilgan tovarlarni sotib olish xarajatlari va sotib olingan mahsulotni mijozning omboriga etkazib berish xarajatlari.

Bilvosita xarajatlar joriy oyda qilingan barcha boshqa xarajatlarni o'z ichiga oladi.

Afsuski, qonun chiqaruvchi kiritilgan ishlar va xizmatlarning aniq ro'yxatini oshkor qilmadi. Shuning uchun, keling, boshqa huquq sohalarining institutlari, tushunchalari va atamalariga murojaat qilaylik ().

Sud amaliyoti OKVED bo'yicha xizmatlar turlarini taqsimlash asosida transport xarajatlari tarkibini aniqlashga imkon beradi (Uzoq Sharq okrugi Federal monopoliyaga qarshi xizmatining 2004 yil 30 dekabrdagi F03-A51 / 04-2-son qaroriga qarang). /3629). O'z navbatida, OKVEDning "Transport va aloqa" bo'limi (OK 029-2001, Rossiya Federatsiyasi Davlat standartining 2001 yil 6 noyabrdagi 454-son qarori bilan tasdiqlangan) 63-kichik bo'limni o'z ichiga oladi "Yordamchi va qo'shimcha transport faoliyati. ”, bu quyidagi xizmatlar turlarini belgilaydi, masalan, “Yuklarni tashish va saqlash (jumladan, yuk tashish uchun ishlatiladigan transport turidan qat'i nazar, yuklarni tushirish va tushirish)” va boshqalar.

Sud amaliyoti OKVEDga muvofiq xizmatlar turlarini dekodlash asosida transport xarajatlari tarkibini aniqlash imkonini beradi...

Shunday qilib, tashkilot to'g'ridan-to'g'ri xarajatlar sifatida nafaqat yuklarni tashish uchun transport xizmatlari uchun to'lovni, balki mahsulotlarni yuklash va tushirish uchun kontragentlarning xizmatlari uchun to'lovlarni, shuningdek, yukni vaqtincha saqlash uchun to'lovlarni ham tasniflashi mumkin. Ushbu yondashuvning qonuniyligi Themisning xizmatkorlari tomonidan tasdiqlangan (Qarang: Uzoq Sharq okrugi Federal monopoliyaga qarshi xizmatining 2004 yil 30 dekabrdagi F03-A51 / 04-2/3629-sonli qarori). Rasmiylar bunga rozi. Shunday qilib, moliyachilarning fikriga ko'ra, transport xarajatlariga, xususan, bojxona rasmiylashtiruvi paytida tovarlarni saqlash, tashish paytida va bojxona rasmiylashtiruvi paytida vagonlardan foydalanish, bojxona rasmiylashtiruvi paytida vagonlarning majburiy to'xtab qolishi uchun to'lovlar, ekspeditorlarga komissiyalar, tovarlarni etkazib berish xarajatlari kiradi. . (Rossiya Federatsiyasi Moliya vazirligining 2004 yil 11 noyabrdagi 03-03-01-04/1/105-sonli xatining 5-bandi).

Moliya bo'limi, shuningdek, to'langan import bojxona to'lovlari va yig'imlari miqdorini savdo operatsiyalarining to'g'ridan-to'g'ri xarajatlariga kiritishga ruxsat beradi, agar qiymat yaratishning bunday tartibi buxgalteriya siyosatida nazarda tutilgan bo'lsa (Rossiya Federatsiyasi Moliya vazirligining xati). 2007 yil 29 maydagi 03-03-06/1/335-son).

Shu bilan birga, sug'urta xarajatlari mahsulot tannarxini shakllantirishda ishtirok etmaydi, lekin joriy hisobot davrining bilvosita xarajatlarining bir qismi sifatida hisobga olinadi (,). Bilvosita xarajatlar, shuningdek, tovarlarni sotishdan oldin tayyorlash xizmatlari uchun xarajatlarni o'z ichiga oladi, masalan, qadoqlash, radioprotektiv yorliqlarni yopishtirish xarajatlari (Rossiya Federatsiyasi Moliya vazirligining 2012 yil 4 sentyabrdagi 03-03-06/1-sonli xati). /465).

Tranzit savdosi

Tranzit savdoda import qilinadigan tovarlarni yetkazib berish xarajatlarini soliq hisobi masalasi alohida e’tiborga loyiqdir. Keling, to'g'ridan-to'g'ri sotib olingan tovarlarni xaridorning omboriga tashish xarajatlarini to'g'ridan-to'g'ri kiritishni nazarda tutadigan qoidalarga qaytaylik. Biroq, tranzit savdosi paytida tovarlar xaridorning o'zi omborini chetlab o'tib, oxirgi iste'molchining omboriga keladi. Yuqorida aytilganlarning barchasi tashkilotning tranzit etkazib berish uchun etkazib berish xarajatlarini bilvosita xarajatlarning bir qismi sifatida bir martalik to'lov sifatida tan olish huquqiga ega ekanligini ko'rsatadi. Biroq, bunday erkin fikrlash soliq nizolariga olib kelishi mumkin, bu hakamlik amaliyotidan dalolat beradi.

Shunday qilib, Moskva tumani Federal monopoliyaga qarshi xizmatining 2011 yil 12 apreldagi KA-A40 / 2563-11-sonli ishi bo'yicha qarorida inspeksiya va tashkilot o'rtasidagi sud jarayonining predmeti avtoulovlarni dilerga etkazib berish xarajatlari edi. ombor. Nazoratchilar ushbu xarajatlarni to'g'ridan-to'g'ri deb tasnifladilar va Rossiya Federatsiyasi Soliq kodeksining 320-moddasiga muvofiq, ushbu xarajatlar joriy oy uchun o'rtacha foiz stavkasi asosida, dastlabki o'tkazma qoldig'ini hisobga olgan holda hisobga olinishi kerakligini ta'kidladilar. oyning. Tashkilot bahsli xarajatlarni bilvosita xarajatlar sifatida hisobga oldi. Ish materiallari shuni ko'rsatdiki, tovarlar tashkilot tomonidan CIF Hanko (Finlyandiya) va CIF Paldiski (Estoniya) shartlari asosida sotib olingan. Va tashkilot tomonidan tuzilgan shartnomalarga muvofiq, etkazib berish dilerning omboriga amalga oshirildi. Bunday holda, etkazib berish Finlyandiyadagi Hanko yoki Estoniyadagi Paldiski bojxona omboridan tashkilotning omborlariga jo'natmasdan amalga oshirildi. Sudning ta'kidlashicha, bunday vaziyatda to'g'ridan-to'g'ri xarajatlarga tovarlarni dilerning omboriga etkazib berish bilan bog'liq bo'lgan tovarlarni sotish bilan bog'liq transport xarajatlari kiritilmaydi. Shuning uchun soliq organlarining pozitsiyasi noqonuniy deb topildi.

G'arbiy Sibir okrugi FAS tomonidan 2012 yil 26 oktyabrdagi A27-1294/2012-sonli ish bo'yicha qarorida ko'rib chiqilgan nizoni ham diqqatga sazovordir. Daromad solig'ini qo'shimcha hisoblash uchun inspektorning kompaniya sotilgan tovarlar tannarxining o'rtacha foizini hisob-kitobga kiritilganligi sababli oshirilgan miqdorda to'g'ridan-to'g'ri xarajatlar bazasini kamaytiradigan xarajatlarga noqonuniy kiritilganligi to'g'risidagi xulosasi asos bo'ldi. tranzit. Soliq kodeksining 268 va 320-moddalari qoidalarini tahlil qilib, sudlar tranzit yuklarning transport xarajatlari ularni kompaniya omboriga yetkazib berish bilan bog'liq bo'lmagani uchun bevosita hisoblanishi mumkin emasligidan kelib chiqdi. Bunday transport xarajatlari bilvosita xarajatlar sifatida hisobga olinadi va to'liq joriy hisobot davri xarajatlariga kiritiladi.

Keyingi so'z

Yuqoridagilarni umumlashtirish uchun biz savdo kompaniyasi (importer) hisobchisi e'tiborga olishi kerak bo'lgan asosiy fikrlarni ajratib ko'rsatamiz:

1) xorijiy yetkazib beruvchi bilan kelishuv va tashqi savdo shartnomasiga tovarga egalik huquqini o'tkazish to'g'risidagi shartni kiritish;

2) buxgalteriya hisobi maqsadlarida hisob siyosatini belgilash:

- transport va xarid xarajatlarini hisobga olish usuli (ularni soliq hisobiga yaqinlashtirish uchun ushbu xarajatlarni tovarlarning haqiqiy tannarxiga kiritish maqsadga muvofiq);

- tovarlarni qabul qilishni hisobga olish usuli (agar ushbu maqsadlar uchun 41-schyot ishlatilsa, buxgalteriya hisobini tashkil etish uchun foydalaniladigan tahliliy ma'lumotlarni yoki subschyotlarni oshkor qilish tavsiya etiladi);

3) buxgalteriya siyosatida soliq hisobini yuritish maqsadida belgilash (buxgalteriya hisobi va soliq hisobini yaqinlashtirish uchun):

- tovarlarni sotib olish bilan bog'liq to'g'ridan-to'g'ri xarajatlar ro'yxati (transport xarajatlariga tegishli xarajatlar nuqtai nazaridan). Bunday xarajatlarga, masalan, tovarlarni yuklash va tushirish xarajatlari, bojxona rasmiylashtiruvi xizmatlari uchun bojxona vakillariga haq to'lash kiradi. Boshqa turdagi xarajatlar yuklarni tashishni tashkil etishning o'ziga xos xususiyatlarini hisobga olgan holda belgilanadi;

- import bojxona to'lovlari va yig'imlarini bevosita xarajatlarga kiritish orqali hisobga olish usuli.

Va nihoyat, buxgalteriya hisobi qoidalari va Rossiya Federatsiyasining Soliq kodeksi muayyan xarajatlarni (masalan, sug'urta xarajatlarini) hisobga olishning turli usullarini nazarda tutganligi sababli, buxgalteriya hisobi va soliq hisobi o'rtasidagi farqlarning paydo bo'lishining oldini olish mumkin emas. Natijada, dan foydalanish.

Yana Lazareva, "Hisoblash" jurnali uchun

Eksportchilar va importchilar uchun QQS qo'llanmasi

Bojxonada eksport va import QQSni qanday to'lash kerak. Eksportni qanday tasdiqlash va to'langan QQSni qanday qaytarish kerak. Ishlar yoki xizmatlar eksporti va tovarlar eksporti o'rtasidagi farq nima. Bojxona ittifoqi mamlakatlari bilan eksport va import operatsiyalari.

Tovarlarni import qilish bo'yicha. Bunday korxonalarning buxgalteriya hisobidagi eng ko‘p uchraydigan xatosi import qilinadigan tovarlar tannarxini hisoblash maqsadida chet el valyutasi kursining noto‘g‘ri belgilanishi, shuningdek ularni buxgalteriya hisobiga qabul qilish sanasining noto‘g‘ri belgilanishi hisoblanadi.

Ko'rib chiqilayotgan vaziyatda buxgalterlar turli xil valyuta kurslaridan foydalanadilar: yuk bojxona deklaratsiyasini ro'yxatdan o'tkazish kunida, bojxonada "O'tkazishga ruxsat berilgan" muhri qo'yilgan sanada, tovarlarni qabul qilish kunida, risklarni Incoterms bo'yicha o'tkazish va boshqalar. Shu bilan birga, import qilinadigan tovarlarning rubl buxgalteriya qiymatini hisoblash uchun valyuta kursi PBU 3/2006 ning 9 va 10-bandlarida belgilangan tartibda belgilanishi kerak. Ya'ni, agar tovar avans to'lovi asosida sotib olingan bo'lsa, u holda valyuta kursi avans to'lovi o'tkazilgan kundagi (avans to'lovi miqdori bo'yicha) olinadi. Agar avans to'lanmagan bo'lsa, u holda valyuta kursi sotib olingan tovarlarga egalik huquqi o'tkazilgan sanada belgilanadi. Xuddi shu sanada, to'lov usulidan qat'i nazar, ko'rsatilgan tovarlarni buxgalteriya hisobiga qabul qilish aks ettiriladi.

Yuborilgandan keyin tovarlar uchun to'lovni amalga oshirayotganda, tashkilotlarda ko'pincha savol tug'iladi: agar mulk huquqini topshirish vaqti ko'rsatilmagan bo'lsa, buxgalteriya hisobida aks ettirish uchun tovarlarning qiymatini rublga aylantirishda valyuta kursi qaysi sanada olinishi kerak. shartnoma? E'tibor bering, amalda tashkilotlar ko'pincha shartnomada ushbu muhim qoidani nazarda tutmaydilar, chunki ular Inkoterms shartlarini aks ettirgan holda, ular mulk huquqini o'tkazish tartibini belgilaydilar. Ammo bu quyidagi sabablarga ko'ra to'g'ri emas. Inkotermsning maqsadi tashqi savdoda eng ko'p qo'llaniladigan savdo atamalarini talqin qilish uchun xalqaro qoidalar to'plamini va ushbu xalqaro qoidalarni taqdim etishdan iborat. mulk huquqini o'tkazish tartibi tartibga solinmagan(Inkotermsga kirishning 1-bandi). Agar shartnomada mulk huquqining boshqa shaxsga o'tish vaqti ko'rsatilmagan bo'lsa, u holda uni xaridor va sotuvchi o'rtasidagi munosabatlarga nisbatan qonunlari qo'llaniladigan mamlakat qonunchiligiga muvofiq aniqlash kerak. Shu bilan birga, San'atning 1 va 2-bandlariga muvofiq. Rossiya Federatsiyasi Fuqarolik Kodeksining 1206-moddasida ushbu huquq tashqi savdo shartnomasida aniq ko'rsatilishi kerak. Faraz qilaylik, shartnomaga muvofiq Rossiya Federatsiyasi qonunchiligi qo'llaniladi, keyin tovarga egalik huquqi quyidagi tartibda o'tkaziladi (223-moddaning 1-bandi, 224-moddasining 1 va 3-bandlari, shuningdek Rossiya Federatsiyasi Fuqarolik Kodeksining 458-moddasi):

- tovarni yetkazib berish vaqtida(sotuvchidan tovarning tayyorligi to'g'risida xabar olish), agar tashkilot tovarni chet ellik sotuvchidan mustaqil ravishda olib ketsa;

- tovarlarni etkazib berish momenti agar sotuvchi tovarni yetkazib berishga majbur bo'lsa;

-sotuvchi tovarni tashuvchiga yetkazib bergan payt agar xaridor uchinchi tashkilot bilan tovarlarni etkazib berish bo'yicha shartnoma tuzgan bo'lsa;

- konnosamentni topshirish lahzasi yoki huquqni tasdiqlovchi boshqa hujjat agar xaridor tovarni uchinchi shaxsdan olsa, tovarlar uchun.

Eslatma. 2011 yildan boshlab savdo shartlarini talqin qilishning yangi xalqaro qoidalari - Inkoterms 2010 - kuchga kirdi.

Eslatma. Inkoterms - bu savdo shartlarini talqin qilishning xalqaro qoidalari. Ular tashqi savdo operatsiyalarida foydalaniladi va oldi-sotdi shartnomasi taraflarining huquq va majburiyatlari bilan bog'liq masalalarni tartibga soladi.

Agar shartnomada amaldagi qonunchilik ko'rsatilmagan bo'lsa va mulk huquqini topshirish vaqti belgilanmagan bo'lsa, ko'rsatilgan vaqt sotuvchi (eksport qiluvchi) mamlakatining qonunchiligi asosida belgilanadi. Bu 1, 2-bandlar va paragraflardan kelib chiqadi. 3-moddaning 1-bandi. 1211-moddaning 1-bandi. 1206 va San'atning 3-bandi. Rossiya Federatsiyasi Fuqarolik Kodeksining 1215-moddasi.

Ko'pincha tashkilotlar shartnomalarda tovarlarga egalik huquqini topshirish Inkotermsga muvofiq tovarlarning tasodifiy yo'qolishi xavfini topshirish sanasiga to'g'ri kelishini ko'rsatadi. Natijada, import qiluvchi tashkilotlar belgilangan sanalardagi farqlardan qochishlari mumkin bo'ladi.

E'tibor bering: mahsulotga egalik huquqini topshirish vaqti har doim ham uni qabul qilish vaqtiga to'g'ri kelmasligi sababli, tashkilotda mahsulot hali Rossiyaga olib kelmagan vaziyat bo'lishi mumkin, ammo u ushbu mahsulotni allaqachon aks ettirishi kerak. buxgalteriya hisobi. Buning sababi, tovarlarni buxgalteriya hisobiga qabul qilish sanasi unga egalik huquqini topshirish sanasi hisoblanadi.

Misol. "Neptun" MChJ Norvegiyaning SeaFood Ltd kompaniyasi bilan dengiz mahsulotlarini yetkazib berish bo'yicha 300 000 AQSh dollari miqdorida shartnoma tuzdi. Shartnoma shartlariga ko'ra, mulk huquqining o'tkazilishi Incotermsga muvofiq risklarni topshirish vaqtiga to'g'ri keladi. Bu holda, xatarlarni o'tkazish CIP ("Tashish va sug'urta to'langan vaqtgacha ...") Oslo (tovarni tashuvchiga o'tkazish joyi) sifatida belgilanadi. Ya'ni, sotuvchi tovarlarni tashish uchun to'laydi, shuningdek, Osloga tashish paytida tovarlarning yo'qolishi yoki shikastlanishi xavfidan transport sug'urtasini ta'minlaydi.

"Neptun" MChJ 2011 yil 15 iyunda etkazib beruvchiga 100 000 AQSh dollari miqdoridagi tovarlar uchun avans to'lovini o'tkazdi. Rossiya bankining ushbu sanadagi kursi 28,6640 rubl / dollarni tashkil etdi. AQSh (shartli). Tovar 2011 yil 29 iyunda Osloda tashuvchiga topshirilgan va shu sanada konnosament berilgan (shartli kurs - 28,4110 RUB/USD). Bojxona rasmiylashtiruvidan o‘tgan tovarlar 2011-yil 6-iyulda “Neptun” MChJ omboriga yetkazilgan. 2011-yil 30-iyun holatiga valyuta kursi (hisobot sanasida) 28,4290 rubl/dollar. AQSH.

"Neptun" MChJning buxgalteriya hisobiga quyidagi yozuvlar kiritilishi kerak:

Debet 60-2 Kredit 52

2 866 400 rubl ($100 000 x 28,6640 RUR/USD) - tovarlar uchun oldindan to'lov xorijiy yetkazib beruvchiga o'tkazildi;

Debet 60-1 Kredit 60-2

2 866 400 rubl - oldindan to'lov summasi hisobga olingan;

Debet 41, "Tranzitdagi tovarlar" subschyoti, Kredit 60-1

8 548 600 rubl ($100 000 x 28,6640 RUB/USD + 200 000 USD x 28,4110 RUB/USD) - tranzitdagi tovarlar buxgalteriya hisobida aks ettiriladi;

Debet 91-1 Kredit 60-1

3600 rub. - sotuvchiga qarzni qayta baholashdan hisobot sanasidagi kurs farqi aks ettirilgan;

8 548 600 rubl - amalda olingan tovarlar omborga kiritiladi.

Eslatma. Tashkilot shartnomada tovarlarga egalik huquqini o'tkazish Inkoterms qoidalariga muvofiq tovarlarning tasodifiy yo'qolishi xavfini topshirish sanasiga to'g'ri kelishini ko'rsatishi mumkin. Shartnomadagi ushbu qoida tashkilotga egalik huquqini o'tkazish sanalari va tavakkalchiliklardan qochish imkonini beradi.

"Rossiya soliq kuryeri", 2011 yil, N 12 "Odatiy

Ushbu maqolada biz import qiluvchi tashkilotlarning buxgalterlari bajaradigan asosiy harakatlar haqida gapiramiz. Material umumiy soliqqa tortish tizimini qo'llaydigan va boshqa mamlakatlardan (Belarus va Qozog'istondan tashqari) etkazib beruvchilardan keyinchalik qayta sotish uchun tovarlarni sotib oladigan kompaniyalarga qaratilgan.

Tranzaksiya pasportini oching

Ko'pincha buxgalterning majburiyatlari, jumladan, import shartnomasi bo'yicha bitim pasportini tayyorlashni o'z ichiga oladi. To'g'ri, ba'zi kompaniyalarda boshqa xizmatlar tranzaksiya pasportlari uchun javobgardir: menejerlar, bojxona operatsiyalari bo'yicha mutaxassislar va boshqalar. Ammo bu holatda ham buxgalterlar odatda o'z hissalarini qo'shadilar - masalan, qog'ozlarni yig'ish, bank xodimlari bilan muloqot qilish.

Tranzaksiya pasporti nima? Bular import qiluvchining valyuta hisobvarag‘i ochilgan bankka o‘tkazishi shart bo‘lgan va pul mablag‘lari chet el yetkazib beruvchiga o‘tkaziladigan joydan o‘tkazilishi lozim bo‘lgan hujjatlar va ma’lumotlardir. Mohiyatan, tranzaksiya pasporti valyuta qonunchiligiga rioya etilishini nazorat qilish imkonini beruvchi vositadir.

Tranzaksiya pasporti har doim ham ochilmaydi. Bu faqat shartnomaning umumiy summasi imzolangan kundagi Markaziy bank kursi bo‘yicha 50 ming AQSH dollari ekvivalentidan oshgan vaziyatdagina zarur. Bu Rossiya Bankining 2004 yil 15 iyundagi 117-I-sonli Yo'riqnomasining 3.2-bandida va Rossiya Bankining 2004 yil 1 iyundagi 258-P-sonli Nizomning 1.2-bandida ko'rsatilgan.

Tranzaksiya pasportini olish uchun siz maxsus shaklni to'ldirishingiz kerak. Unda barcha turdagi ma'lumotlar uchun maydonlar mavjud: xorijiy kontragent tafsilotlari, sana, shartnoma raqami va summasi, valyuta va boshqalar.

Bundan tashqari, siz hujjatlar to'plamini to'plashingiz kerak. U shartnoma, valyuta nazorati organining ruxsati (agar kerak bo'lsa) va boshqalarni o'z ichiga oladi. Ular qog'ozda ham, elektron shaklda ham uzatilishi mumkin.

To'ldirilgan shakl va hujjatlarni olgandan so'ng, bank xodimlari tranzaksiya pasportini ochishlari kerak. Bitim pasportlarini berish qoidalarini buzganlik uchun import qiluvchilar uchun jarima ko'zda tutilgan: mansabdor shaxslar uchun 4 mingdan 5 ming rublgacha, yuridik shaxslar uchun esa 40 mingdan 50 ming rublgacha. (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.25-moddasi 6-qismi).

Tovarga egalik huquqini topshirish sanasini aniqlang

Import operatsiyasini buxgalteriya va soliq hisoblarida to'g'ri aks ettirish uchun siz tovarga egalik huquqi qaysi vaqtda importerga o'tganligini aniq bilishingiz kerak.

Ko'p odamlar mulkchilik xavf va xarajatlarni o'z zimmasiga olish majburiyati bilan birga o'tadi, deb xato qilishadi. Darhaqiqat, xaridor bir kun xavf va xarajatlarni o'z zimmasiga olishi va boshqa kunga import qilingan mahsulotga egalik huquqini o'tkazishi mumkin.

Xatarlarni o'tkazish vaqti "Inkoterms" savdo atamalarini talqin qilish bo'yicha xalqaro qoidalarga muvofiq ishlatiladigan atama bo'yicha baholanishi mumkin. Shunday qilib, agar shartnomada FOB qisqartmasi ishlatilsa, sotuvchi tovarni kelishilgan portda kema bortiga yuklagandan so'ng, xaridor barcha yo'qotish yoki shikastlanish xavfini o'z zimmasiga oladi, degan ma'noni anglatadi. CIP atamasi xavfning shartnomada ko'rsatilgan manzilda xaridorga o'tishini anglatadi va hokazo.

Mulkchilikka kelsak, uni topshirish vaqti shartnomaning alohida bandida (masalan, bojxona deklaratsiyasidagi belgi bo'yicha erkin muomalaga chiqarilgan sana bo'yicha) belgilanishi mumkin. Ammo ba'zida bunday eslatma yo'qoladi. Bunday holda, barchasi sotuvchi va import qiluvchi bitim shartlari bilan qaysi davlat qonunlariga bog'liq.

Agar bu Rossiya qonunchiligi bo'lsa, unda Fuqarolik Kodeksining qoidalari qo'llanilishi kerak. Unda aytilishicha, shartnomaning o'ziga xos xususiyatlariga qarab, mulk xaridorga, tashuvchiga yoki pochta bo'limiga etkazib berilgan paytdan boshlab o'tadi (Rossiya Federatsiyasi Fuqarolik Kodeksining 458-moddasi). Va uchinchi shaxs orqali o'tkazilganda - konosament yoki boshqa yuk hujjatini olish paytida (Rossiya Federatsiyasi Fuqarolik Kodeksining 224-moddasi 3-bandi).

Agar bu etkazib beruvchi mamlakatining qonunchiligi bo'lsa, buxgalter xorijiy huquqiy hujjatlarning nozik tomonlarini tushunishi kerak. Bu variant eng xavfli hisoblanadi va amalda importchilar imkon qadar undan qochishga harakat qilishadi.

Biz bojxona to'lovlarini hisobga olamiz

Bojxona to'lovlari va yig'imlari miqdori bojxona xodimlari tomonidan hisoblab chiqiladi. Ushbu to'lovlar bojxona rasmiylashtiruvi jarayonida o'tkazilishi kerak.

Bojlar tovarning bojxona qiymatiga nisbatan foiz sifatida hisoblanadi. Import qiluvchi soliq va buxgalteriya hisobidagi bojlarni to'lov kunidagi valyuta kursi bo'yicha rubl ekvivalentida hisobga olishi kerak.

Bojxona to'lovlari rublda belgilangan miqdordir.

Buxgalteriya hisobida bojlar ham, yig'imlar ham mahsulot tannarxiga kiritilishi kerak. Bu to'g'ridan-to'g'ri PBU 5/01 "Tovar-moddiy zaxiralarni hisobga olish" 6-bandidan kelib chiqadi.

Soliq hisobini yuritishda bojxona to'lovlari ikki usuldan biri bilan hisobga olinishi mumkin: joriy xarajatlarga bog'liq (Rossiya Federatsiyasi Soliq kodeksining 264-moddasi 1-bandi 1-bandi) yoki tovarlarning qiymatiga kiritilgan ( Rossiya Federatsiyasi Soliq kodeksining 254-moddasi 2-bandi). Soliq to'lovchi ikkita variantdan birini tanlash va uni buxgalteriya siyosatida belgilash huquqiga ega.

E'tibor bering: agar tashkilot bojxona to'lovlarini soliq hisobidagi xarajatlar sifatida hisobdan chiqarsa, kechiktirilgan soliq majburiyati (DTL) buxgalteriya hisobida aks ettirilishi kerak.

1-misol

Kompaniya import tovarlarni sotib oldi. Bojxona to'lovi 2800 AQSh dollarini, bojxona to'lovi miqdori 2000 rublni tashkil etdi. Bojxona to'lovlari 2011 yil 18 oktyabrda o'tkazildi (bir dollar uchun kurs 30,737 rubl). Buxgalter quyidagi yozuvlarni kiritdi:

- 86 064 rub. (2800 dollar x 30737 rubl/dollar) - bojxona to'lovlari ro'yxatga olingan;

DEBIT 76 "Bojxona bilan o'zaro hisob-kitoblar" subschyoti KREDIT 51

- 2000 rub. — bojxona to‘lovlari sanab o‘tilgan;

DEBIT 41 KREDIT 76 "Bojxona bilan o'zaro hisob-kitoblar" subschyoti

- 88 064 rub. (86 064 + 2 000) - bojxona to'lovlari tovar narxiga kiritilganKorxonaning hisob siyosatida soliqqa tortish maqsadida bojxona to‘lovlari va yig‘imlari joriy xarajatlarga kiritilishi belgilangan. Shu munosabat bilan simlar paydo bo'ldi:

DEBIT 68 KREDIT 77

- 17 613 rub. (88 064 rubl x 20%) - kechiktirilgan soliq majburiyati aks ettirilgan.

Yuk tashish va saqlash xarajatlarini ko'rsating

Buxgalteriya hisobida import qilinadigan tovarlarni tashish va saqlash xizmatlari narxga kiritilishi kerak (PBU 5/01 ning 6-bandi). Soliq hisobi bo'yicha tashkilot tanlash huquqiga ega: uni joriy xarajatlarga yoki import qilingan mahsulotlarning tannarxiga hisobdan chiqarish mumkin.

Agar kompaniya soliq hisobini yuritish uchun tanlagan buxgalteriya usuli buxgalteriya hisobida qo'llaniladigan usuldan farq qilsa, kechiktirilgan soliq majburiyatini ko'rsatish kerak.

Biz QQSni hisobga olamiz

Import qilinadigan mahsulotlar uchun qo‘shilgan qiymat solig‘i ham bojxona xodimlari tomonidan hisoblab chiqiladi. Siz bojxona rasmiylashtiruvi paytida to'lashingiz kerak.

Kelajakda "import" QQS chegirib tashlanishi mumkin. Buning uchun quyidagi shartlar bajarilishi kerak: tovarlar ro'yxatga olingan (Rossiya Federatsiyasi Soliq kodeksining 172-moddasi 1-bandi) va qo'shilgan qiymat solig'i to'lanadigan operatsiyalar uchun mo'ljallangan (Rossiya Federatsiyasi Soliq kodeksining 171-moddasi 2-bandining 1-bandi). Rossiya Federatsiyasining Soliq kodeksi).

2-misol

Tashkilot Rossiya bozorida keyingi sotish uchun xorijiy ishlab chiqaruvchilarning mahsulotlarini import qiladi. Bojxonaga o'tkazilgan QQS miqdori 70 000 rublni tashkil qiladi. Soliq to'lagandan so'ng, buxgalter quyidagi yozuvlarni kiritdi:

DEBIT 76 "Bojxona bilan o'zaro hisob-kitoblar" subschyoti KREDIT 51

- 70 000 rub. — QQS bojxonaga o‘tkaziladi;

DEBIT 19 KREDIT 76 "Bojxona bilan o'zaro hisob-kitoblar"

- 70 000 rub. — Bojxonada to‘langan QQS aks ettirilgan.Tovarlar ro'yxatdan o'tkazilgandan va 41-schyotning debetida aks ettirilgandan so'ng, buxgalter "import" QQSni ushlab qolish uchun qabul qildi va quyidagi yozuvni kiritdi:

DEBIT 68 KREDIT 19

- 70 000 rub. — Bojxonada to‘langan QQS chegirib tashlash uchun qabul qilinadi.

Biz tovarlarning narxini va kurs farqlarini aks ettiramiz

Import qiluvchi chet el tovarlarini ro'yxatdan o'tkazishi kerak bo'lgan stavka pulni xorijiy etkazib beruvchiga o'tkazish vaqtiga bog'liq.

Agar import qiluvchi oldindan to'lovni amalga oshirgan bo'lsa, u holda tovarning qiymati to'lov kunidagi valyuta kursi bo'yicha buxgalteriya hisobida aks ettirilishi kerak. Keyinchalik, mulk huquqi importerga o'tganda, qiymatni qayta hisoblashning hojati yo'q. Ushbu qoida buxgalteriya hisobi (PBU 3/2006 9-bandi) va soliq hisobi (Rossiya Federatsiyasi Soliq kodeksining 272-moddasi 10-bandi) uchun amal qiladi.

Agar import qiluvchi tovarga egalik huquqini olgandan keyin pul o‘tkazgan bo‘lsa, qiymat buxgalteriya hisobida mulk huquqi o‘tkazilgan kundagi kurs bo‘yicha aks ettiriladi va to‘lov vaqtida to‘g‘rilanmaydi. Bu buxgalteriya hisobi (3/2006 PBU 3 va 6-bandlari) va soliq hisobi (Rossiya Federatsiyasi Soliq kodeksining 272-moddasi 10-bandi) uchun ham amal qiladi. To'lov kunida u BUga ham, NUga ham ko'rsatilishi kerak.

Tovarlar uchun to'lovning bir qismi oldindan, ikkinchisi esa mulk huquqi berilgandan keyin o'tkaziladi. Bunda tannarx ham ikki qismda shakllanadi: birinchi qism - oldindan to'lov kunidagi kurs bo'yicha, ikkinchi qism - mulk huquqi o'tkazilgan kundagi kurs bo'yicha. Bundan tashqari, ikkinchi qism uchun siz kurs farqini ko'rsatishingiz kerak.

3-misol

Xorijiy yetkazib beruvchi bilan tuzilgan shartnoma asosida kompaniya 150 000 yevro*lik mahsulot sotib oldi. 2011 yil 8 oktyabrda importer 100 000 evro miqdorida avans to'lovini amalga oshirdi (bir evro uchun kurs 43,2614 rubl). Buxgalter quyidagi yozuvni kiritdi:

DEBIT 60 subhisobvarag'i "Berilgan avanslar" KREDIT 52

- 4 326 140 rub. (100 000 evro x 43,2614) - oldindan to'lov o'tkazildi2011 yil 13 oktyabrda tovarlarga egalik huquqi import qiluvchiga o'tkazildi (bir evro uchun kurs 42,8785 rubl). Buxgalteriya hisobida quyidagi yozuvlar paydo bo'ldi:

DEBIT 41 KREDIT 60 subschyoti "Asosiy hisob-kitoblar"

- 6 470 065 rub. (4 326 140 rubl + (50 000 evro x 42,8785 rubl / evro)) - tovarlarni sotib olish narxini aks ettiradi;

DEBIT 60 subschyoti "Asosiy hisob-kitoblar" KREDIT 60 subschyot "Berilgan avanslar"

- 4 326 140 rub. - avans to'lovi hisobga olinadi2011-yil 21-oktabrda importyor nihoyat yetkazib beruvchiga to‘lovni amalga oshirib, unga qolgan 50 000 yevroni o‘tkazib berdi (bir evro uchun 42,9858 rubl). Buxgalter quyidagi yozuvlarni yaratdi:

DEBIT 60 "Asosiy hisob-kitoblar" subschyoti KREDIT 52

- 2 149 290 rubl (50 000 evro x 42,9858) - tovarlarni to'lash uchun pul o'tkazildi;

DEBIT 91 KREDIT 60 subschyoti "Asosiy hisob-kitoblar"

- 5 365 rub. (50 000 evro x (42,9858 - 42,8785) - evroning qadrsizlanishi tufayli yuzaga kelgan xarajatlarni ko'rsatadi.Soliq hisobi bo'yicha tovarlarning qiymati 6 470 065 rublni tashkil etdi. 2011 yil oktyabr oyida buxgalter 5365 rubl miqdorida operatsion bo'lmagan xarajatlarga kiritilgan.

* Oddiylik uchun biz ushbu misolda bojxona to'lovlari va yuk tashish va saqlash xarajatlarini hisobga olmaymiz.

Menyuda " Asosiy faoliyat – Sotib olish – Tovar va xizmatlarni qabul qilish» yangi hujjat qo'shing. Kvitansiya turi, sana, kontragent, shartnoma, omborni ko'rsatamiz Jadval qismini nomenklatura bilan to'ldiramiz. Narxlar shartnoma valyutasida kiritiladi. Pastki chap tomonda Markaziy bankning tovarlarni qabul qilish sanasidagi kursi ko'rsatilgan. Kursni "tugmasi yordamida sozlash mumkin" Narxlar va valyuta».

MUHIM!!! Shartnomada shartnomaning valyutasi to'g'ri ko'rsatilishi kerak, masalan,USD.

Yorliqda " Hisob-kitob hisoblari» buxgalteriya hisoblari to'ldiriladi. Bundan tashqari, hisoblar atributiga ega bo'lishi kerak " Xorijiy valyuta".

Barcha ma'lumotlarni kiritganingizdan so'ng, siz "" tugmasidan foydalanib hujjatni kiritishingiz mumkin. o'tkazish"yuqori panelda.

Keyin "tugmasidan foydalanishingiz mumkin. Import uchun bojxona deklaratsiyasi asosida kiriting", bu sizga avtomatik ravishda hujjat yaratish va to'ldirish imkonini beradi " Import uchun bojxona deklaratsiyasi» ushbu kvitansiya hujjati asosida. Yoki buni menyudan qilishingiz mumkin " Asosiy faoliyat – Sotib olish – import uchun bojxona deklaratsiyasi".

CCD (yuk bojxona deklaratsiyasi) sana, bojxona, bojxona bilan kelishuv, CCD raqami, bojxona to'lovlarini taqsimlash usuli va boshqalarni o'z ichiga oladi. Boj, aktsiz solig'i, QQS va bojxona to'lovlari stavkalari ko'rsatilgan.

"tugmasi" Tarqatish" boj, aktsiz solig'i va QQS summalarini tanlangan taqsimlash usuliga qarab taqsimlaydi (miqdori bo'yicha, miqdori bo'yicha, vazni bo'yicha).

Agar bojxona qiymati haqiqiy qiymatdan farq qilsa, ya'ni. Bojxona to'lovlari boshqa qiymat bo'yicha hisoblanadi; "maydon"dagi miqdorni o'zgartirish kifoya. Bojxona qiymati" va " ustuni avtomatik ravishda paydo bo'ladi Shartnomadan yuqori QQS».

Bojxona to'lovining stavkasi va miqdori "yorlig'iga kiritilgan" Qo'shimcha", shuningdek, bojxona jarimasi miqdori.

Agar bojxona deklaratsiyasida bir nechta bo'limlar mavjud bo'lsa, ular "" belgisi yordamida qo'shiladi (olib tashlanadi). Bo'limlar" Keyin bojlar, aktsizlar va QQS har bir guruh uchun alohida belgilanishi mumkin.

Kursorni hujjatning yuqori qismidagi har bir bo'limga qo'yib, siz pastki qismdagi bo'lim mazmunini ko'rishingiz mumkin.

QO'SHIMCHA XARAJATLAR Shuningdek, siz "tugmasi" yordamida kvitansiya hujjatidan kirishingiz mumkin. - Qo'shimchani olish asosida kiriting xarajatlar" Yoki menyudan " Asosiy faoliyat - Sotib olish - Qo'shimcha narsalarni olish. xarajatlar". Qo'shimcha xarajatlarning har bir turi alohida hujjatlarga kiritiladi.

Tarqatish usuli va xarajatlar miqdori ko'rsatilishi kerak. Agar biron-bir ob'ekt uchun alohida xarajatlar mavjud bo'lsa (asosiy xarajat summasidan tashqari), ular " ustuniga qo'shiladi. Qo'shish. xarajatlar».

Menyuda " Asosiy faoliyat - Sotib olish - Xarid qilish bo'yicha hisobot» siz ma'lum bir etkazib berish uchun xarajatlar tafsilotlarini, import qilinadigan tovarlar birligiga to'g'ri keladigan xarajatlarni ko'rishingiz mumkin.