У цій роботі будуть розглянуті проблеми, з якими стикається монополіст, що виробляє товари тривалого користування та різні варіанти його поведінки. Товари тривалого користування на відміну товарів одноразових чи короткострокових, використовуються споживачем протягом кількох періодів після їх купівлі. І якщо попит на одноразові товари відносно стабільний, так як після їх використання споживач повертається на ринок, щоб купити їм заміну, то попит на товари тривалого користування зменшується з часом, так як даний вид товару може бути використаний неодноразово, і дуже небагато споживачів повертаються ринку. Таким чином, можна припустити, що фірма-монополіст, яка виробляє товари тривалого користування, знаходиться в більш невигідному становищі, ніж фірма-монополіст на ринку товарів одноразового споживання.

1. Гіпотеза Рональда Коуза

Згідно з гіпотезою Рональда Коуза, властивості товарів тривалого користування негативно впливають на прибуток фірми-монополіста, та стимулюють її скоротити термін служби своєї продукції або іншим чином нейтралізувати несприятливі ефекти від такого виду товарів.

2. Приклад із життя

Так як у реальному світі дуже складно знайти чисту монополію, що виробляє товари тривалого користування, для простоти аналізу поведінки монополіста, що виробляє даний вид товарів, припустимо, що в деякому поселенні проживає абстрактний Едуард Васильович, який виготовляє валянки, і є монополістом на цьому ринку у своєму поселенні. . Валянки Едуарда Васильовича дуже високої якості, і служать протягом багатьох періодів. Едуард Васильович призначає монопольну ціну на валянки, щоб максимізувати свій прибуток, і розуміє, що тільки жителі поселення, що високо цінують його продукцію, будуть готові заплатити монопольну ціну, інші ж продовжать використовувати замінники, наприклад такі як постоли. Проте мешканців поселення не так легко здійснити. Вони розуміють, що й Едуард Васильович підтримуватиме монопольну ціну, він вичерпає ринок споживачів готових платити таку ціну, і шукатиме способи відновити потік доходів. Жителі припускають, що задовольнивши попит споживачів валянки, що високо цінують, він запропонує свій товар тим, хто не може собі дозволити або не бажає платити монопольну ціну. Після того, як Едуард Васильович зробить невелику знижку, деякі з цих споживачів будуть готові купити валянки. Він, на думку мешканців, встановить нову ціну відповідну попиту споживачів, які менш цінують його товар, яка знову ж таки максимізує його прибуток. Але знову ж таки не всі мешканці купуватимуть валянки, і після насичення ринку, Едуард Васильович знову скоректує свою ціну. Так буде продовжуватися, поки ціни на валянки не дорівнюватимуть граничним витратам Едуарда Васильовича, то біж як на конкурентному ринку. Знаючи це, жителі утримуватимуться від купівлі валянок, доки ціни не стануть близькими до конкурентного рівня. Отже, прибуток Едуарда Васильовича буде близьким до нуля.

Зіткнувшись із такою проблемою, Едуард Васильович може обрати один із сценаріїв її вирішення. Він може почати робити валянки, які служили б лише один сезон, таким чином, попит з боку споживачів високо цінують валянки, не встигав би повністю насититися, і відновлювався б наприкінці кожного сезону. Але можна припустити, що жителі стали б менше цінувати його товар, дізнавшись, що його якість знизилася, і відтак попит на валянки впав би. (Таку стратегію застосовують багато компаній, що виробляють товари тривалого користування. Наприклад, можна помітити, що оновлення ПЗ на пристроях Apple поступово «з'їдає» їх вбудовану пам'ять, так оновлення випущені за півтора роки займають 4.5 ГБ, що є вагомою цифрою для пристроїв з вбудованою пам'яттю 13 ГБ, поступово це змушує споживачів купувати нові гаджети.)

Так само Едуард Васильович може переконати мешканців поселення, що він не знижуватиме ціни нижчі за певний рівень у наступних періодах. Таким чином покупці, які готові платити цю ціну, не матимуть стимулу приховувати свою готовність платити і не чекатимуть наступного періоду для купівлі валянок. Але таким чином наш монополіст швидко задовольнить попит, і надалі не матиме потоків доходу. А так само йому необхідно мати достатній авторитет серед мешканців, щоб вони повірили його наміру не знижувати ціни.

Ще одним варіантом для Едуарда Васильовича є випуск нових моделей його продукції, наприклад, валянок покритих водонепроникним покриттям. Це може повернути на ринок жителів, які раніше вже купили його продукцію, і залучити нових, чия корисність від удосконаленої продукції, буде більше ніж від старої, і, отже, готовність платити теж виросте. (У реальному світі прикладом може послужити будь-яка фірма, що виробляє, наприклад, мобільні пристрої або автомобілі. Незважаючи на те, що люди вже мають даний товар, вони купують нові моделі, рухомі бажання не відставати від моди, залучені новими якостями та функціями товару або через будь-які інші причини.)

Але таке рішення може спричинити виникнення вторинного ринку валянок. Жителі охочі купити нові валянки, будуть продавати свої старі, і це призведе до того, що частина жителів, які не мають ще цього товару, віддадуть перевагу купити вживані валянки за нижчою ціною замість нових. Природно це залежатиме від їхньої чутливості до якості товару. Відповідно, за максимізації свого прибутку Едуарду Васильовичу доведеться враховувати конкуренцію з боку вторинного ринку.

Усунути вторинний ринок валянок Едуард Васильович зможе завдяки здачі валянок у лізинг мешканцям. Він здаватиме свій товар в оренду, за ціною, що максимізує його прибуток, залишиться єдиним постачальником на ринку, і в той же час нейтралізує несприятливі ефекти від виробництва довгострокового товару. (Стратегію монопольного лізингу використовувала компанія IBM для обходу антитрастового законодавства, а також компанія винахідника телефону Олександра Белла – Bell Telephone Company, яка у 1877 році вирішила не продавати, а здавати в оренду свої телефонні апарати.)

Висновок

На закінчення варто сказати, що насправді жоден товар тривалого користування не може служити вічно, і при оцінці стратегії певної фірми-монополіста на даному ринку, необхідно враховувати термін служби даного товару, його характеристики, можливо розглядати які гарантії дає фірма на свій товар і як буде реагувати попит споживачів якесь рішення цієї фірми.

Щоб усунути вплив інфляції на вигляд графіків, дамо динаміку зміни обсягу покупок населенням різних регіонів, наводячи їх до єдиного стандарту - середнього рівня по РФ (рис. 3-9).

Мал. 3-9. Роздрібний товарообіг душу населення РРФСР і РФ (РФ=100): 1 – Російська Федерація; 2 – Москва; 3 - Ямало-Ненецький АТ; 4 – Волгоградська обл.

Покупки населенням споживчих товарів тривалого користування за інерцією зростали до 1994 р. – категоріями населення із середніми та високими доходами. Багато в чому це було з різким розширенням імпорту побутової техніки. Потім вони почали швидко скорочуватися і впали набагато нижче за рівень кінця 80-х років.

Порівняно з 1990 р. у 2001 р. зменшилися покупки телевізорів на 42%, магнітофонів на 72%, мотоциклів та моторолерів на 81,5%. Починаючи з 2000 р. продажі телевізорів і пральних машин стали зростати. Динаміка покупок товарів тривалого користування наведено на рис. 3-10 та 3-11.

Мал. 3-10. Купівля телевізорів РРФСР та РФ, тис. шт.

Мал. 3-11. Купівля пральних машин РРФСР і РФ, тис. прим.

Слід зазначити, що з 1990 р. мав місце значний тіньовий імпорт побутової техніки та її продаж на неформальному (чорному) ринку. Тому останніми роками Держкомстату РФ довелося перерахувати дані з продажу низки товарів та зокрема телевізорів. Так було в офіційному виданні Держкомстату РФ “Російський статистичний щорічник. 1994” зазначений обсяг продажів телевізорів, рівний 2102 тис. штук, і з урахуванням тіньового обороту він становить 5527 тис. штук, як і показано щорічнику 1998 р.

Якщо порівняти динаміку покупок різних товарів тривалого користування, то аж до останнього часу було видно тенденцію до зростання покупок дорогих товарів заможною частиною населення та скорочення обсягу покупок товарів масового попиту основними соціальними групами. Наприклад, за роки реформи значно зросли (хоча і з великими коливаннями по роках) покупки автомобілів, але різко знизилися покупки велосипедів та мопедів (рис. 3-12). Ознаки зміни цієї тенденції намітилися 2000-2003 рр., але наскільки вони стійкі, сказати важко.

Мал. 3-12. Продаж основних споживчих товарів тривалого використання в РРФСР і РФ, тис. штук: 1 - легкові автомобілі; 2 - велосипеди та мопеди

Підвищення добробуту заможної частини населення виявилося у роки реформи у досить різкій зміні динаміки збільшення числа особистих легкових автомобілів. 90% автомобілів було куплено десятою часткою населення, що має найвищі доходи, і ще 9% - наступною за нею за доходами десятою часткою. Цей процес йшов нерівномірно також і територією РФ. Наприклад, у Брянській області динаміка зростання кількості автомобілів у 1991-1995 роках. навіть уповільнилася в порівнянні з радянським часом, і на колишню траєкторію, що почалася в 1970 р., вона вийшла лише в 1997-1998 р.р. (Так що за 1990-2002 рр. кількість автомобілів у Брянській обл. зросла в 2 рази). А в Москві роки реформи стали якісно новим етапом - кількість автомобілів на 1000 осіб зросла за цей час у 3,6 рази (рис. 3-13).

Мал. 3-13. Наявність власних легкових автомобілів на 1000 населення РРФСР і РФ (кінець року; прим.): 1 – Російська Федерація; 2 – Москва; 3 – Брянська обл.

У цьому випадку необхідно проводити важливе розмежування між первинним попитом та попитом заміну.Первинний попит товару тривалого користуваннявизначається на основі наступних показників:

число реальних споживаючих одиниць та приріст рівня їхньої оснащеності товарами тривалого користування;

кількість нових споживаючих одиниць та рівень їх оснащеності товарами тривалого користування.

Важливим показником є швидкість дифузії товарів тривалого користування серед цільових покупців. Для її визначення дуже корисні криві проникнення для подібних товарів за попередні періоди.

Більш складно оцінити попит на заміну;для цього залучаються такі дані:

обсяг наявного парку предметів тривалого користування,

розподіл цього парку за терміном служби,

розподіл товару за терміном служби (фізичне, економічне чи психологічне старіння),

темп заміни товару,

ефект появи нових альтернатив заміни (нові технології),

ефект зникнення одиниць, що споживають.

Попит на заміну знаходиться у прямій залежності від розміру парку та терміну служби товару тривалого користування. Темп заміни необов'язково збігається з темпом припинення терміну служби,під яким розуміється частка товарів тривалого користування, що перестає існувати. Благо може застаріти, тому що його економічні показники стали незадовільними або тому, що, на думку користувачів, просто вийшло з моди.

У випадку темп припинення терміну служби пов'язаний зворотної залежністю із тривалістю цього терміну. Наприклад, якщо середній термін служби дорівнює 12 років, середній темп припинення цього терміну становить 8, 3%.

Подальша еволюція терміну служби вплине на оцінки, що стосуються первинного попиту.

Наприклад, у Франції реальний середній термін служби автомобілів становить 10-11 років. Якщо припустити, що він досягає 12, 5 років, то темп припинення терміну користування дорівнюватиме приблизно 8%, що відповідає попиту на заміну порядку 1, 7 мільйонів машин. Якщо, навпаки, прийняти, що середній термін служби не перевищить 9 років, то темп припинення терміну користування складе близько 11, 1%, що відповідає попиту на заміну в розмірі 2, 1 мільйон машин (OECD, 1983, р. 34).

На автомобільному ринку відбувається безперервне збільшення технологічного терміну служби. Дослідження, проведене Швеції, показало, що термін служби деяких марок автомобілів з 1965 р. збільшився на 65% (OECD, 1983).

Деякі відомості, необхідні для оцінки попиту, наприклад, дані про наявний парк і про його віковий розподіл, можуть бути отримані з аналізу минулих продажів. Необхідна оцінка розподілу за термінами служби може бути знайдена на вибірці власників товару, наприклад тих, які зайняті заміною наявного у них виробу. Визначений в такий спосіб темп заміни. очевидно, недозволяє розрізняти типи старіння. відповідальні за заміну товару.

Технічно придатний товар може бути замінений за економічним соображень (наприклад, якщо нові товари характеризуються різким зниженням експлуатаційних витрат) або з психологічних причин (якщо користувач чутливий до естетичних властивостей нових моделей). Крім того, не можна забувати, що в момент заміни користувач може звернутися до товару, що виконує ту ж функцію, але заснований на іншій технології.

Значного прогресу досягнуто в області центрального опалення в результаті розробки більш економічних «низькотемпературних» котлів, що призвело до прискорення темпів заміни з економічних міркувань. Одночасно розвивалися й інші технології, наприклад, теплові насоси, які в багатьох випадках прийшли на зміну установкам на мазуті, принаймні для деяких спеціальних застосувань.

Значна частина продажу секторі товарів тривалого користування відповідає спросу.на заміну, особливо у країнах, де рівень оснащеності домашнього господарства такими товарами дуже високий, а приріст населення незначний.

* У розрахунках використовуються середні дані по Росії

ВСТУП

Ринок FMCG-товарів є одним із найяскравіших індикаторів економічної ситуації в країні. Він відбиває як споживчі настрої і впевненість, а й рівень платоспроможності, оскільки більшість товарів FMCG є товарами першої необхідності.

Відповідно до визначення, FMCG (fast moving consumer goods) – товари повсякденного споживання широким колом покупців, які мають відносно низьку вартість та високу оборотність. Іншими словами, це товари масового споживання:

Предмети особистої гігієни

Косметика

Продукція для чищення зубів та гоління

Миючі засоби

Лампочки, батарейки та інші товари нетривалого користування

Продукти харчування (іноді розглядаються як окрема категорія, але найчастіше як FMCG)

Відмінною особливістю є низька прибутковість даного виду товарів, проте, за рахунок великих обсягів продажу та швидкої оборотності, вони є економічно вигідною категорією.

АНАЛІЗ РИНКУ

Ринок продовольчих та непродовольчих FMCG-товарів демонструє стабільну тенденцію падіння оборотів з другої половини 2014 р. Причинами цього є зниження реальних доходів населення, санкції Заходу, ослаблення курсу національної валюти та інші негативні фактори.

За весь період з 2014 по 2016 роки на ринку відбувся лише один сплеск активності, коли населення активно намагалося максимально інвестувати готівку. Проте реальний темп зростання роздрібної торгівлі у 2014 році становив 2,5%, тоді як у 2013 цей показник перебував на рівні 3,9%. Зниження обсягів продажів змусило гравців переглянути моделі роботи, значною мірою змінити асортиментну політику та логістику. При зниженні обороту у натуральному вираженні, у грошовому вираженні, за оцінкою РБК, оборот рітейлерів збільшився на 30%. Збільшилася і частка мережевого роздрібу (продукти харчування) у структурі ринку; у 2014 році вона склала 37,8% (+5,8 в.п.).

Взагалі розвиток мережевого роздробу у Росії відбувається нерівномірно. Забезпеченість мережевими магазинами душу населення значно відстає від показників розвинених країн. При цьому в деяких містах спостерігається надлишок мережевих рітейлерів, в інших - їх недолік.

На думку аналітиків, до середини 2015 року сформувалася низка тенденцій, які визначатимуть подальший розвиток ринку аж до кінця 2017 року:

Збільшення різноманітності форматів у межах однієї торгової мережі, у тому числі, за рахунок запровадження дисконтних форматів (дискаунтерів);

Збільшення частки сучасних форматів у FMCG-рітейлі до 60-65% у 2016 році;

Збільшення частки товарів російського виробництва, у асортименті (до 40-50%) і виручці мереж, що з політикою імпортозаміщення; розвиток власного виробництва;

Зростання популярності дискаунтерів (магазинів із асортиментом низького цінового сегменту);

Зниження споживчої активності населення, скорочення витрат, високий рівень впливу ціни на прийняття рішення про купівлю;

Зміна стратегії розвитку та бізнес-моделей мереж для зниження частки позикових коштів у сукупному капіталі через їх високу вартість;

Відмова від відкриття частини нових магазинів (втім, деякі дисконтні мережі навпаки почали активно освоювати формат магазинів біля будинку);

Зростання впливу державного регулювання галузі, збільшення податкового навантаження на бізнес.

Динаміка зростання ВВП відбиває загальний стан всієї економічної системи країни. Якщо наприкінці 2011 – на початку 2012 року ВВП показував зростання у 4-5% за квартал, то у II кварталі 2015 року при стабільному попередньому падінні, він становив уже -5%. Втім, на початку 2016 падіння знизилося до -1%.

Передумови для кризи очевидні: санкції ЄС та США, ослаблення курсу рубля, значне падіння нафтових цін. Внаслідок цих процесів вартість імпортної продукції значно збільшилася. Оскільки при виробництві багатьох вітчизняних товарів використовуються імпортні технології, сировина, компоненти, обладнання тощо, ціни на продукцію російських виробників також підвищилися. За даними Росстату, ціни на товари та послуги у 2015 році зросли в середньому на 12,9% порівняно з 2014 роком.

Заробляй до

200000 руб. на місяць, весело проводячи час!

Тренд 2019 року. Інтелектуальний бізнес у сфері розваг. Мінімальні вкладення. Жодних додаткових відрахувань та платежів. Навчання під ключ.

Рисунок 2. Індекс споживчої впевненості, І квартал 2008 р. – І квартал 2016 р.

Як видно з Мал. 2, індекс споживчої впевненості населення наблизився до значень кризового 2008 року, що впливає на розвиток роздрібної торгівлі. Проте, експерти, зокрема РБК.Quote, передбачають покращення економічної ситуації у 2017 – 2018 роках. та зростання котирувань на нафту марки Brent до 66,4 доларів за барель. Також експерти прогнозують зниження темпів інфляції та зростання споживчих цін (до 4,9%).

Проте, навіть на цьому тлі, за прогнозами Міністерства економічного розвитку, реальні наявні доходи росіян у 2016 році знизяться на 2,8% через високу закредитованість, зростання цін, нестабільну економічну та політичну ситуацію та інші чинники. Це змусить населення більш виважено підходити до витрат.

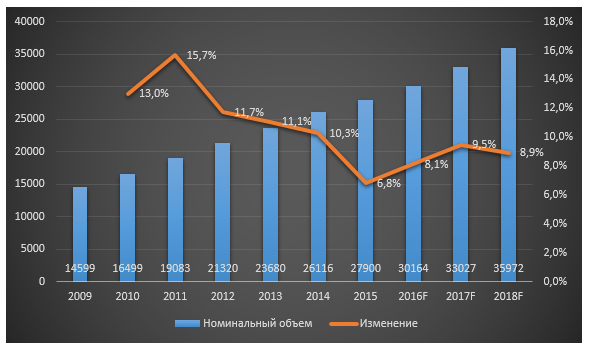

Малюнок 3. Номінальний обсяг роздрібної торгівлі РФ, млрд. руб., 2009-2018 р.р. (дані РБК, згідно з джерелами МЕР, Мінпромторг)

У перспективі до 2018 року експерти прогнозують зростання доходів населення, відновлення системи споживчого кредитування, що призведе до зростання споживання. У 2018 році, згідно з прогнозами, зростання обороту роздрібної торгівлі становитиме 3.7% у натуральному вираженні. Знижуватиметься норма заощадження, що призведе до деякого зростання витрат населення.

Готові ідеї для вашого бізнесу

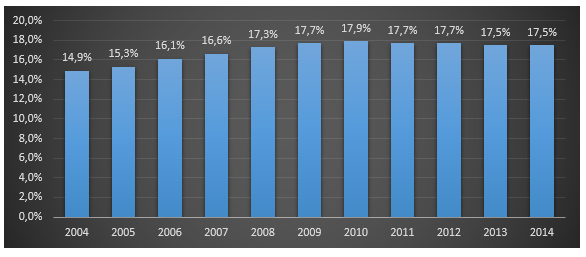

Роздрібна торгівля та ринок послуг зазвичай забезпечували зростання російського ВВП. Однак, на тлі економічного спаду ці сегменти стали втрачати роль основних факторів розвитку економіки.

Рисунок 4. Частка роздрібної торгівлі у структурі ВВП Росії, %, 2004-2014 гг.

Рисунок 5. Частка обороту роздрібної торгівлі роздрібних торгових мереж у загальному обсязі обороту роздрібної торгівлі, %

У сегменті несетової роздрібної торгівлі відзначається скорочення кількості малих та мікропідприємств, пов'язане зі зростанням конкуренції з боку роздрібних мереж, а також зі збільшенням податкового навантаження на малий бізнес та зростанням вартості кредитів.

Готові ідеї для вашого бізнесу

У структурі форматів роздрібної торгівлі останніми роками істотних змін немає. Деяке зростання показало формат дискаунтерів, зниження – формат супермаркетів, який продовжуватиме скорочуватися і в найближчій перспективі. Крупноформатний роздріб (гіпермаркети) показав високу стійкість до кризових факторів, проте її частка все ж таки дещо знизилася. Приріст показали магазини крокової доступності. Цей формат сьогодні розвивається як федеральними компаніями, так і традиційно локальними гравцями.

З 2013 року експерти відзначають значне зростання частки «інших» форматів: магазини екотоварів, магазини формату «fix-price» та ін. На них у 2014 році припало не менше 10% сукупного обороту роздрібної торгівлі. Імовірно, ця частка зростатиме.

Зростає також кількість власних мережевих магазинів виробників продуктів харчування: м'ясо птиця, молочна продукція, хлібопродукти.

Рисунок 6. Структура форматів роздрібної торгівлі (за кількістю торгових точок) у Росії

Прогнози розвитку ринку роздрібної торгівлі (сегмент FMCG):

Скорочення частки великоформатного роздробу та збільшення частки дискаунтерів (у межах 35%)

Скорочення частки супермаркетів на тлі зниження трафіку покупців

Розвиток магазинів крокової доступності (до 12-13% у загальній кількості)

Поява нових форматів магазинів

Денис Мірошниченко

(c) - портал бізнес-планів та посібників з відкриття малого бізнесу

136 людей вивчає цей бізнес сьогодні.

За 30 днів цим бізнесом цікавилися 20 631 раз.

Калькулятор розрахунку прибутковості цього бізнесу

Внаслідок активного імпортозаміщення зростає частка дитячих товарів російського виробництва. Згідно з експертними оцінками, їхня частка найближчим часом може досягти 23% від загального обсягу.

Будь-який продукт громадського виробництва, який виступає об'єктом угод, вважається товаром. Одним із принципів розширеного відтворення є товарно-грошовий обмін. Статистика товарів дозволяє визначати обсяги продукції, що випускається і споживається, а також відстежувати показники в інші країни.

Характеристика поняття

Товар поєднує у собі два критерії, які мають протилежні інтереси – покупця і продавця:

- вартість товару, як еквівалент витраченого нею праці та робочого дня;

- споживча вартість товару як ступінь корисності продукту для споживача.

Баланс попиту та пропозиції, що формуються на ринку, зазвичай виявляється у продукції. Тоді як товарів вивчає фактори, що впливають на його структуру та динаміку.

Дія кризи

Зміни на ринку

Статистика попиту товари у Росії зафіксувала збільшення витрат придбання продовольства. Зміни торкнулися і ринку товарів:

- через падіння попиту відбулося скорочення їхнього асортименту;

- зменшення витрат на співробітників викликає плинність кадрів та зниження загального рівня їхньої кваліфікації;

- статистика товарів, що купуються, свідчить про зниження їх якості через спроб торгуючих організацій заощадити на вартості закупівель;

- Висока конкурентоспроможність мережевих компаній веде до посилення монополізації роздрібної торгівлі.

Статистика продажу товарів відобразила середнє зниження споживчого попиту у 2016 році на 4,6% по відношенню до 2015 року:

- продовольчих товарів – на 5%;

- непродовольчих – на 4,2%.

Змінилася структура споживання товарів продовольчого призначення. Скоротилася частка таких продуктів:

- алкогольні напої;

- мясні продукти;

- цукор та кондитерські вироби;

- жирні сири;

- хлібобулочні вироби.

Статистика затребуваних товарів включає:

- заморожену рибу та морепродукти;

- рослинна олія;

- яйця та борошно;

- крупи;

- овочі;

- пакетований чай;

- сіль.

Статистика непродовольчих товарів підвищеного попиту:

- побутова невеликих розмірів;

- недорогі електротовари;

- приладдя для санітарно-технічних робіт;

- інструменти для повсякденного використання;

- побутова хімія;

- сезонний одяг та взуття;

- товари для;

- різні дрібні предмети для повсякденного застосування.

Зниження обсягів продажу

Статистика продажу товарів у Росії демонструє зниження показників. У 1 кварталі 2017 року вони знизилися щодо січня-березня 2016 року на 1,8%. Сьогодні понад 30% покупців замовляють найдешевшу продукцію. П'ять років тому таких людей було лише 23%. Магазини змушені винаходити маркетингові хитрощі, влаштовувати акції, пропонувати значні знижки.

Формально відсоток знижок сягає 50%. Однак, зазвичай, ціни знижують за рахунок пропозиції продукції низької якості або інших липових прийомів. Наприклад, штучне збільшення вартості продукції на ціннику. Магазин вказує на нереальну ціну, одночасно демонструючи 50% знижку. За фактом на ціннику фігурує первісна вартість продукції.

Дитяча продукція

Зміни спостерігаються і ринку дитячих товарів. Наприклад, сегмент брендового одягу впав на 5-7%. Попит на дитячі товари середнього класу підвищився на кілька відсотків, а в сегменті економ-класу продаж зріс на 20%. Також збільшився попит на довговічні іграшки з функціями, що розвивають.

Статистика популярних товарів відзначає зростання сегменту одягу та інших предметів (коляски, меблі, посуд, розсувні ліжечка).

Сфера послуг

Наприкінці 2016 року індекс сфери послуг показав максимальне значення вперше за 4 роки. Почав зростати попит на готелі та ресторани. Статистика ринку товарів та послуг свідчить про переорієнтацію росіян на внутрішній:

- 2016 року він зріс на 88% порівняно з 2015;

- зовнішній скоротився до 24%.

Динаміка зростання цін

Структура імпорту

Статистика імпорту непродовольчих продуктів Росії основне місце відводить машинам та устаткування – 50,2%. Інша половина включає:

- продукцію хімічної – 19%;

- текстиль та взуття – 5,8%;

- вироби із металів – 5,3%;

- паливно-енергетичну продукцію – 1,0%;

- сільськогосподарську продукцію – 12,5%;

- інші товари – 6,2%.

Серед партнерів із країн СНД, як і раніше, лідирує Білорусь. Статистика товарів показує, що обсяг торгівлі з РБ становить майже 50% загального товарообігу.

У 2016 році основними промисловими регіонами Росії за статистикою відвантажено товарів власного виробництва на суму понад 22 трлн. руб. (67% усієї продукції). Таблиця відображає рейтинг регіонів за обсягом продукції для душу населення:

Структура витрат росіян

Через економічну кризу, зростання цін та зниження доходів населення переключилося на дешеву продукцію. Статистика споживання товарів свідчить, що більш ніж 1/3 доходів росіян йде на продукти харчування. З продовольства найбільшим попитом користується картопля, цибуля, крупи.

Зростання інтернет торгівлі

Під час кризи покупці більше дивляться ціну, ніж якість. Які товари найбільше шукають в інтернеті за статистикою? Найпопулярніші позиції:

- продовольство;

- недорогі або вживані меблі;

- дешевий одяг та взуття;

- парфумерія і косметика;

- онлайн бронювання квитків;

- предмети для дачі та домашніх.

Статистика товарів, що продаються в інтернеті демонструє стабільне зростання:

- 2015 рік - 650 млрд. руб.;

- 2016 рік - 805 млрд. руб.;

- півріччя 2017 року – 498 млрд. руб.

Статистика товарів показує, що понад 50% обсягу електронної торгівлі посідає столичні міста та Московську область.

Особливості онлайн-торгівлі

Статистика попиту на товари в інтернеті відзначає ключові фактори, що впливають на розширення онлайн-торгівлі:

- зростання доступності Інтернету;

- збільшення чисельності людей, які користуються послугами платіжних систем;

- сервіс доставки став дешевшим і мобільним;

- погіршення асортименту у звичайних магазинах.

Статистика продажів товарів в інтернеті зазначає, що з усіх користувачів близько 60% купують. Проте мешканці маленьких містечок часто відмовляються від інтернет-покупок через відсутність налагодженої системи доставки.

Статистика товарів, що купуються в інтернеті, показує, що запити споживачів дещо змінилися. Наприклад, у 2013 році понад 1/3 користувачів віддавали перевагу бренду, сьогодні вони орієнтуються на якість та ціну. Понад 40% людей купують переважно під час знижок.

Популярність Авіто

Серед онлайн майданчиків найбільший у Росії є. Тут можна знайти практично будь-який товар чи послугу. Які найпопулярніші товари на Авіто за статистикою? Наприкінці 2016 року список очолювали особисті речі. Попит на них збільшився порівняно з 2015 роком на 15%, а зростання середньої ціни у групі становило 5%.

На другому місці опинилася побутова техніка. Середня ціна зросла на 3%. Статистика проданих товарів на Авіто третє місце віддає продукції для дому та дачі. Інтерес до цієї групи зріс на 11%. На четвертому місці є товари для відпочинку. Попит на них зріс на 12%. П'яте місце посіли мобільні.

Сервіси системи Бітрікс

Для більш ефективного керування сайтом чи інтернет-магазином створено систему Бітрікс. Статистика товарів виводиться на інтерактивній карті. За допомогою модулів Бітрікс можна відстежувати:

Торгівля на Амазоні

Найбільшим торговим майданчиком світу є . Діяльність інтернет-магазину розпочалася у 1995 році з торгівлі книжковою продукцією. Сьогодні Амазон за видами товарів демонструє близько 3 млн замовлень на день. За підсумками 3 кварталу 2017 року чистий прибуток компанії зріс на 1,6%.