ขั้นตอนที่ 1 การตั้งค่าสำหรับการบัญชีสินค้านำเข้าตามใบศุลกากร

จำเป็นต้องกำหนดค่าการทำงานของ 1C 8.3 ผ่านเมนู: หน้าแรก- การตั้งค่า – ฟังก์ชั่นการทำงาน:

ไปที่บุ๊กมาร์กกันเถอะ เงินสำรองและทำเครื่องหมายในช่อง สินค้านำเข้า. หลังจากติดตั้งใน 1C 8.3 จะสามารถติดตามชุดสินค้านำเข้าตามหมายเลขศุลกากรได้ รายละเอียดของการประกาศศุลกากรและประเทศต้นทางจะมีอยู่ในเอกสารการรับและการขาย:

หากต้องการดำเนินการชำระเงินเป็นสกุลเงินต่างประเทศ บนแท็บการคำนวณ ให้เลือกช่องทำเครื่องหมายการชำระเงินเป็นสกุลเงินต่างประเทศและหน่วยการเงิน:

ขั้นตอนที่ 2 วิธีการแปลงสินค้านำเข้าเป็นทุนในการบัญชี 1C 8.3

เข้าสู่เอกสารการรับสินค้าใน 1C 8.3 ระบุหมายเลขประกาศศุลกากรและประเทศต้นทาง:

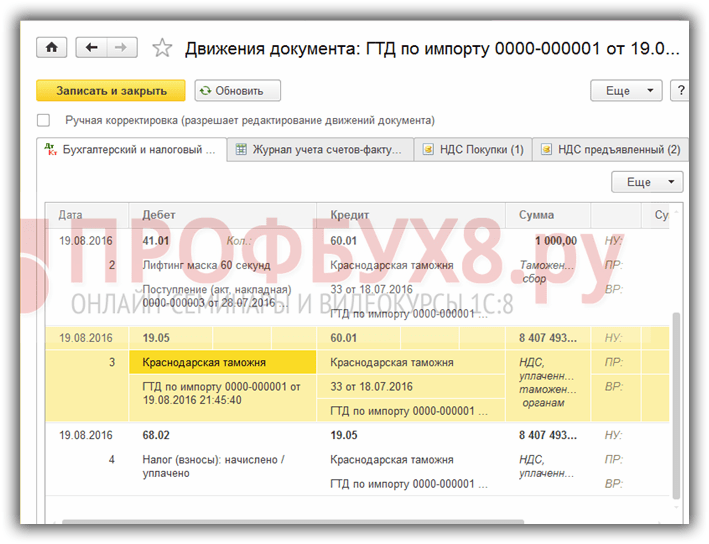

ความเคลื่อนไหวของเอกสารการรับจะเป็นดังนี้:

โดยการเดบิตของบัญชีนอกงบดุลเสริม เครื่องยนต์กังหันก๊าซจะแสดงข้อมูลปริมาณสินค้านำเข้าที่ได้รับ โดยระบุประเทศต้นทางและเลขที่ใบศุลกากร งบดุลสำหรับบัญชีนี้จะแสดงยอดคงเหลือและการเคลื่อนย้ายสินค้าในบริบทของการประกาศศุลกากร

เมื่อขายสินค้านำเข้า สามารถควบคุมความพร้อมของสินค้าที่เคลื่อนย้ายภายใต้การประกาศศุลกากรแต่ละรายการ:

ในโปรแกรมการบัญชี 1C 8.3 บนอินเทอร์เฟซแท็กซี่สำหรับการบัญชีสำหรับการนำเข้าจากประเทศสมาชิกของสหภาพศุลกากร มีการเปลี่ยนแปลงผังบัญชีและมีเอกสารใหม่ปรากฏขึ้น หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับเรื่องนี้ โปรดดูวิดีโอของเรา:

ขั้นตอนที่ 3 วิธีบัญชีสินค้านำเข้าเป็นสินทรัพย์ระหว่างทาง

หากในระหว่างระยะเวลาการจัดส่งจำเป็นต้องคำนึงถึงสินค้านำเข้าเป็นสินทรัพย์วัสดุระหว่างทาง คุณสามารถสร้างคลังสินค้าเพิ่มเติมเพื่อบัญชีสำหรับสินค้าดังกล่าวเป็นคลังสินค้าได้ สินค้ากำลังจัดส่ง:

การวิเคราะห์บัญชี 41 สามารถกำหนดค่าได้ตามสถานที่จัดเก็บ:

ในการดำเนินการนี้ใน 1C 8.3 คุณต้องทำการตั้งค่าต่อไปนี้:

คลิกที่ลิงค์การบัญชีสินค้าคงคลังและทำเครื่องหมายที่ช่อง ตามคลังสินค้า (สถานที่จัดเก็บ)การตั้งค่านี้ใน 1C 8.3 ทำให้สามารถเปิดใช้งานการวิเคราะห์ตำแหน่งที่เก็บข้อมูลและกำหนดวิธีการบัญชีที่จะเก็บไว้: เฉพาะเชิงปริมาณหรือเชิงปริมาณสะสม:

เมื่อสินค้ามาถึงจริง เราจะใช้เอกสารในการเปลี่ยนสถานที่จัดเก็บ:

มากรอกเอกสารกันเถอะ:

งบดุลสำหรับบัญชี 41 แสดงความเคลื่อนไหวในคลังสินค้า:

ขั้นตอนที่ 4 กรอกเอกสารประกาศศุลกากรเพื่อนำเข้าใน 1C 8.3

องค์กรที่ดำเนินการจัดส่งสินค้านำเข้าโดยตรงจะต้องสะท้อนถึงอากรศุลกากรสำหรับสินค้าที่ได้รับ เอกสาร ประกาศศุลกากรเพื่อนำเข้า 1C 8.3สามารถป้อนได้ตามเอกสารใบเสร็จรับเงิน:

หรือจากเมนูการซื้อ:

มากรอกเอกสารสำแดงศุลกากรเพื่อนำเข้าสู่การบัญชี 1C 8.3

บนแท็บหลัก เราระบุ:

- หน่วยงานศุลกากรที่เราจ่ายอากรและสัญญาตามลำดับ

- สินค้ามาถึงที่เลขที่ใบศุลกากรอะไร?

- จำนวนภาษีศุลกากร;

- จำนวนค่าปรับ (ถ้ามี)

- มาปักธงกันเถอะ บันทึกการหักเงินในสมุดบัญชีซื้อหากคุณต้องการแสดงในสมุดการสั่งซื้อและหัก VAT โดยอัตโนมัติ:

บนแท็บส่วนศุลกากร ให้ป้อนจำนวนอากร เนื่องจากเอกสารถูกสร้างขึ้นบนพื้นฐาน 1C 8.3 จึงได้กรอกข้อมูลในบางฟิลด์แล้ว: มูลค่าศุลกากร ปริมาณ เอกสารแบทช์ และมูลค่าใบแจ้งหนี้ ป้อนจำนวนภาษีหรืออัตราภาษี % หลังจากนั้น 1C 8.3 จะกระจายจำนวนเงินโดยอัตโนมัติ:

มาทบทวนเอกสารกัน เราเห็นว่าภาษีศุลกากรรวมอยู่ในต้นทุนสินค้าแล้ว:

ศึกษารายละเอียดเพิ่มเติมเกี่ยวกับคุณสมบัติของการรับสินค้าในกรณีที่มีการระบุไว้ใน SF ของซัพพลายเออร์ตรวจสอบการลงทะเบียนของ SF ดังกล่าวในสมุดซื้อศึกษาโปรแกรม 1C 8.3 ในระดับมืออาชีพพร้อมความแตกต่างทั้งหมด ภาษีและการบัญชี ตั้งแต่การกรอกเอกสารที่ถูกต้องไปจนถึงการสร้างแบบฟอร์มการรายงานพื้นฐานทั้งหมด - เราขอเชิญคุณเข้าร่วม หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับหลักสูตรนี้ โปรดดูวิดีโอของเรา:

บริษัทการค้าหลายแห่งซื้อสินค้าในต่างประเทศ เนื่องจากตามกฎแล้วการซื้อสินค้านำเข้าจะมาพร้อมกับขั้นตอนการขนส่งและพิธีการทางศุลกากรที่ยาวนานในทางปฏิบัติจึงมักมีคำถามเกิดขึ้น: จะกำหนดต้นทุนของผลิตภัณฑ์นี้ในการบัญชีได้อย่างถูกต้องได้อย่างไร? Yana Lazareva พบคำตอบสำหรับคำถามนี้

สำหรับการจัดระบบบัญชีที่ถูกต้องสำหรับสินค้านำเข้ารวมถึงการหักภาษีมูลค่าเพิ่มที่ชำระที่ศุลกากรช่วงเวลาของการโอนกรรมสิทธิ์เป็นสิ่งสำคัญ

น่าเสียดายที่เมื่อลงนามในสัญญาการค้าต่างประเทศ บางครั้งคู่สัญญาก็เพิกเฉยต่อข้อสัญญานี้ โดยจำกัดตัวเองในการกำหนดเงื่อนไขการส่งมอบพื้นฐานของ Incoterms (ชุดของกฎสากลที่ได้รับการยอมรับทั่วโลกว่าเป็นการตีความข้อกำหนดที่ใช้บังคับมากที่สุดในการค้าระหว่างประเทศ) .

เงื่อนไขการจัดส่งขั้นพื้นฐาน- เป็นเงื่อนไขพิเศษที่ใช้กับสิทธิและภาระผูกพันของคู่สัญญาภายใต้ข้อตกลงการซื้อและการขายเกี่ยวกับการจัดหาสินค้า เหนือสิ่งอื่นใด พวกเขากำหนดช่วงเวลาของการถ่ายโอนความเสี่ยงของการสูญเสียและความเสียหายของสินค้าโดยไม่ตั้งใจการกระจายต้นทุน การยอมรับสินค้าและภาระประกันภัยระหว่างการขนส่ง

ในทางปฏิบัติ เพื่อให้การบัญชีและการบัญชีภาษีอยู่ใกล้กัน ต้นทุนการขนส่งและการจัดซื้อมักจะรวมอยู่ในต้นทุนจริงของสินค้า เนื่องจากรหัสภาษีจัดประเภทค่าใช้จ่ายเหล่านี้โดยตรง

ในเวลาเดียวกัน การโอนกรรมสิทธิ์ในสินค้าไม่ได้ถูกควบคุมโดยกฎการตีความเงื่อนไขการค้า Incoterms หรือโดยบทบัญญัติของกฎหมายระหว่างประเทศ ได้แก่ อนุสัญญาสหประชาชาติว่าด้วยสัญญาสำหรับการขายสินค้าระหว่างประเทศ (สรุปในกรุงเวียนนาเมื่อวันที่ 11 เมษายน 2523) เพื่อแก้ไขปัญหานี้ มาตรา 7 ของอนุสัญญาอ้างถึงเราถึงบรรทัดฐานของกฎหมายภายในประเทศ ซึ่งจะทำให้คู่สัญญามีโอกาสกำหนดกฎหมายของประเทศใด (ซัพพลายเออร์หรือผู้ซื้อ) ที่จะทำธุรกรรมอย่างอิสระในสัญญา ที่ปกครองโดย (). หากไม่มีเงื่อนไขนี้ สัญญาจะใช้กฎหมายของประเทศของซัพพลายเออร์ () ด้วยวิธีนี้ในการยอมรับสินค้าเพื่อการบัญชีผู้ซื้อชาวรัสเซียจะต้องทำความคุ้นเคยกับกฎหมายของประเทศที่สั่งซื้อสินค้า เป็นที่น่าสังเกตว่าแนวทางนี้อาจนำไปสู่ข้อพิพาทกับผู้ตรวจสอบบัญชีซึ่งส่วนใหญ่มักจะชอบที่จะได้รับคำแนะนำจากกฎหมายรัสเซียเมื่อตรวจสอบความถูกต้องตามกฎหมายของการหักเงิน "นำเข้า"

ปรากฎว่าควรกำหนดเงื่อนไขการโอนกรรมสิทธิ์ล่วงหน้าจะดีกว่าซึ่งสามารถทำได้สามวิธี

ประการแรก โดยระบุสถานที่และเวลาที่มีการเปลี่ยนแปลงสิทธิที่เกี่ยวข้องโดยตรง

ประการที่สอง ผ่านกฎของกฎหมายที่ใช้บังคับซึ่งควบคุมความสัมพันธ์ระหว่างทั้งสองฝ่ายในการทำธุรกรรม

และประการที่สาม โดยระบุในข้อตกลงว่าช่วงเวลาของการโอนกรรมสิทธิ์สินค้านั้นเทียบเท่ากับช่วงเวลาของการโอนความเสี่ยงของการสูญเสียสินค้าโดยไม่ตั้งใจตามกฎ Incoterms

ในทางปฏิบัติ "ปัญหาทางบัญชี" สำหรับนักบัญชีมักเกิดขึ้นในกรณีที่ความเป็นเจ้าของผลิตภัณฑ์ส่งผ่านไปยังผู้ซื้อชาวรัสเซียก่อนที่ผลิตภัณฑ์จะมาถึงคลังสินค้าจริง ตัวอย่างเช่น ในขณะที่จัดส่งโดยซัพพลายเออร์ต่างประเทศไปยังผู้ขนส่ง ปรากฎว่าบริษัทกลายเป็นเจ้าของสินค้าที่ยังอยู่ในระหว่างการขนส่ง ขณะเดียวกันบริษัทยังคงแบกรับต้นทุนที่เกี่ยวข้องโดยตรงกับการซื้อผลิตภัณฑ์เหล่านี้ จนถึงการส่งมอบไปยังคลังสินค้า วิธีกำหนดต้นทุนสินค้านำเข้าในการบัญชีและจำนวนค่าใช้จ่ายทางตรงในการบัญชีภาษีอย่างถูกต้อง

ต้นทุนในการบัญชี

อันเป็นผลมาจากธุรกรรมการค้าต่างประเทศ บริษัท รัสเซียจะมีค่าใช้จ่ายจำนวนหนึ่งซึ่งจะต้องสะท้อนให้เห็นในการบัญชีอย่างถูกต้อง ต้นทุนที่พบบ่อยที่สุด ได้แก่ ราคาตามสัญญาของผลิตภัณฑ์ ต้นทุนค่าโสหุ้ยที่ไม่รวมอยู่ในราคาตามสัญญา อากรศุลกากร และค่าใช้จ่ายอื่น ๆ

มีการกำหนดกฎสำหรับการสะท้อนข้อมูลการบัญชีเกี่ยวกับสินค้าคงคลังซึ่งรวมถึงสินค้า (ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 06/09/2544 ฉบับที่ 44n) รวมถึงตามแนวทางระเบียบวิธีสำหรับการบัญชี สินค้าคงเหลือ (อนุมัติโดยคำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 28.12 .2001 ฉบับที่ 119n)

ผลิตภัณฑ์ที่เป็นเจ้าของซึ่งโอนไปยังองค์กรจัดซื้อจะได้รับการยอมรับจากการบัญชีตามต้นทุนจริงซึ่งเมื่อซื้อโดยมีค่าธรรมเนียมจะรับรู้จำนวนต้นทุนการซื้อจริงโดยไม่รวมภาษีมูลค่าเพิ่ม (ข้อ 2, 5, 6 ของ PBU 5/01)

ในทางกลับกัน ต้นทุนที่แท้จริงได้แก่: จำนวนเงินที่จ่ายตามสัญญาการค้าต่างประเทศให้กับซัพพลายเออร์ต่างประเทศ อากรศุลกากร ค่าขนส่งและการจัดซื้อจัดจ้าง (TPC) - ต้นทุนในการจัดหาและส่งมอบสินค้าไปยังสถานที่ใช้งาน รวมถึงการประกัน ค่าใช้จ่าย ( โดยมีเงื่อนไขว่าค่าใช้จ่ายเหล่านี้ไม่รวมอยู่ในราคาสินค้า) และค่าใช้จ่ายอื่น ๆ ที่เกี่ยวข้องโดยตรงกับการซื้อสินค้า (รวมถึงค่าตอบแทนให้กับตัวแทนศุลกากรสำหรับพิธีการศุลกากร)

และ TZR ซึ่งอยู่ในรายการที่เปิดอยู่ รวมถึงค่าใช้จ่ายต่างๆ เช่น ค่าใช้จ่ายในการบรรทุกสินค้าขึ้นรถและค่าขนส่ง ซึ่งผู้ซื้อต้องชำระเกินกว่าราคาของสินค้าเหล่านี้ตามสัญญาและค่าธรรมเนียม สำหรับจัดเก็บสินค้า ณ สถานที่ซื้อ ที่สถานีรถไฟ ท่าเรือ ท่าจอดเรือ (ข้อ 70 ของแนวปฏิบัติ)

“ปัญหาทางบัญชี” สำหรับนักบัญชีมักเกิดขึ้นในกรณีที่ความเป็นเจ้าของผลิตภัณฑ์ส่งผ่านไปยังผู้ซื้อชาวรัสเซียก่อนที่ผลิตภัณฑ์จะมาถึงคลังสินค้าจริง ตัวอย่างเช่น ในขณะที่จัดส่งโดยซัพพลายเออร์ต่างประเทศไปยังผู้ให้บริการขนส่ง

ฉันทราบว่าขั้นตอนการบัญชีสำหรับสินค้าและวัสดุเป็นองค์ประกอบของนโยบายการบัญชี (" อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 6 ตุลาคม 2551 ฉบับที่ 106n) บริษัท มีสิทธิ์เลือกวิธีบัญชีค่าใช้จ่ายดังกล่าวได้อย่างอิสระ: รวมไว้ในต้นทุนจริงหรือสะท้อนเป็นส่วนหนึ่งของค่าใช้จ่ายในการขายของเดือนปัจจุบัน (ข้อ 13 ของ PBU 5/01)

ในทางปฏิบัติ เพื่อให้การบัญชีและการบัญชีภาษีอยู่ใกล้กัน TRP มักจะรวมอยู่ในต้นทุนจริงของสินค้า เนื่องจากรหัสภาษีจัดประเภทค่าใช้จ่ายเหล่านี้โดยตรง

สินทรัพย์ทางเศรษฐกิจรับรู้เป็นสินทรัพย์ของ บริษัท (ข้อ 7.2 ของแนวคิดการบัญชีในระบบเศรษฐกิจตลาดของสหพันธรัฐรัสเซียได้รับการอนุมัติโดยสภาระเบียบวิธีเกี่ยวกับการบัญชีภายใต้กระทรวงการคลังของสหพันธรัฐรัสเซียสภาประธานาธิบดีของ IPB ของ สหพันธรัฐรัสเซีย เมื่อวันที่ 29 ธันวาคม 2540) และจำนวนเงินที่ชำระสำหรับสินค้าระหว่างทางจะต้องสะท้อนให้เห็นในการบัญชีในบัญชีการชำระเงินเป็นลูกหนี้ (ข้อ 10 ของคำแนะนำด้านระเบียบวิธี)

ปรากฎว่าสินค้านำเข้าจะต้องนำมาพิจารณาในขณะที่ความเสี่ยงและผลประโยชน์ที่เกี่ยวข้องได้โอนไปยังผู้ซื้อชาวรัสเซียซึ่งมักจะเกิดขึ้นพร้อมกันกับการโอนกรรมสิทธิ์

บริษัท สามารถสะท้อนการรับผลิตภัณฑ์โดยใช้บัญชี 41 "สินค้า" หรือบัญชี 15 "การจัดหาและการได้มาซึ่งสินทรัพย์ที่เป็นวัสดุ" และ 16 "ความเบี่ยงเบนของต้นทุนของสินทรัพย์วัสดุ" ตามดุลยพินิจของตนเอง องค์กรกำหนดวิธีการที่เลือกไว้ในนโยบายการบัญชี (ข้อ 7 ของ PBU 1/2008 คำแนะนำในการใช้ผังบัญชี)

ตามกฎแล้วนักบัญชีปฏิเสธที่จะใช้บัญชี 15 และ 16 โดยจัดการวิเคราะห์ในบัญชี 41 ซึ่งช่วยให้พวกเขาได้รับข้อมูลที่จำเป็นทั้งหมดเกี่ยวกับการเคลื่อนย้ายสินค้าตั้งแต่ช่วงเวลาของการโอนกรรมสิทธิ์จนถึงช่วงเวลาที่สินค้ามาถึงคลังสินค้า

กฎและข้อยกเว้น

กฎทั่วไประบุว่า: ต้นทุนจริงของสินค้าที่ยอมรับสำหรับการบัญชีจะไม่มีการเปลี่ยนแปลง (ข้อ 12 ของ PBU 5/01) อย่างไรก็ตาม มีข้อยกเว้นสำหรับทุกกฎ ดังนั้นตามวรรค 26 ของ PBU 5/01 สินค้าที่เป็นขององค์กร แต่อยู่ระหว่างการขนส่งจะถูกนำมาพิจารณาในการบัญชีในการประเมินที่กำหนดไว้ในสัญญา โดยมีการชี้แจงต้นทุนจริงในภายหลัง (จดหมายกระทรวง การเงินของสหพันธรัฐรัสเซีย ลงวันที่ 26 ธันวาคม 2554 เลขที่ 07-02- 06/256)

จึงสามารถชี้แจงต้นทุนสินค้านำเข้าได้จนกว่าสินค้าจะมาถึงคลังสินค้าของบริษัทจริงหรือจัดส่งไปยังผู้ซื้อโดยเลี่ยงคลังสินค้าของบริษัท

ในเวลาเดียวกันเป็นไปไม่ได้ที่จะยกเว้นสถานการณ์ที่องค์กรจะได้รับเอกสารเกี่ยวกับค่าใช้จ่ายที่จะรวมอยู่ในต้นทุน (ในทางปฏิบัติซึ่งส่วนใหญ่เกี่ยวข้องกับ TKR) หลังจากได้รับสินค้าเข้าคลังสินค้าหรือแม้กระทั่งหลังจากนั้น การขายของมัน สมมติว่าการกระทำที่อธิบายไว้ทั้งหมดเกิดขึ้นในระหว่างปีปฏิทิน ในกรณีนี้ นักบัญชีส่วนใหญ่จะถือว่าต้นทุน "ล่าช้า" ในบัญชี 44 "ค่าใช้จ่ายในการขาย" โดยมีการเปิดเผยเพิ่มเติมในบรรทัด "ค่าใช้จ่ายในการขาย" ของงบกำไรขาดทุน

กฎทั่วไปคือ: ต้นทุนจริงของสินค้าที่ยอมรับสำหรับการบัญชีจะไม่เปลี่ยนแปลง อย่างไรก็ตาม ทุกกฎย่อมมีข้อยกเว้น...

หากตามเงื่อนไขของนโยบายการบัญชีองค์กรจะจัดทำต้นทุนจริงโดยคำนึงถึงข้อกำหนดทางเทคนิคดังนั้นในความคิดของฉันจำเป็นต้องทำการปรับเปลี่ยนต้นทุนจริงของสินค้าและต้นทุนการขายหาก สินค้าถูกขาย วิธีนี้สามารถประยุกต์ใช้การบัญชีข้างต้นได้

นอกจากนี้ การระบุต้นทุน "ล่าช้า" ในบัญชี 44 พร้อมการเปิดเผยเพิ่มเติมในบรรทัด "ค่าใช้จ่ายทางธุรกิจ" ของงบกำไรขาดทุนอาจนำไปสู่การบิดเบือนในงบการเงิน ท้ายที่สุดแล้วต้นทุนจริงจะรับรู้เป็นค่าใช้จ่ายสำหรับกิจกรรมปกติและเป็นต้นทุนขาย (เดบิต 90 บัญชีย่อย 90-2 เครดิต 41 ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 6 พฤษภาคม 2542 เลขที่ 33น) ดังนั้นจึงอยู่ภายใต้การเปิดเผยภายใต้บรรทัด “ต้นทุนการขาย” ของรายงานผลประกอบการทางการเงิน

เพื่อสะท้อนถึงค่าใช้จ่าย "ล่าช้า" ในการบัญชี อนุญาตให้ใช้บัญชี 44 หากมีการเปิดเผยข้อมูลเกี่ยวกับค่าใช้จ่ายดังกล่าวในการรายงานตามข้อกำหนดของกฎหมายปัจจุบัน (นั่นคือตามบรรทัด "ต้นทุนการขาย") ในการทำเช่นนี้ขอแนะนำให้จัดระเบียบการบัญชีแยกต่างหากสำหรับค่าใช้จ่ายดังกล่าวเช่นในบัญชีย่อยแยกต่างหากหรือโดยการรักษาการวิเคราะห์ที่เหมาะสมสำหรับบัญชี 44 วิธีการบัญชีสำหรับค่าใช้จ่ายเหล่านี้สามารถเปิดเผยได้ในนโยบายการบัญชีขององค์กร .

และในการบัญชีภาษี

ขั้นตอนการกำหนดค่าใช้จ่ายในการดำเนินการทางการค้าได้รับการควบคุมตามค่าใช้จ่ายโดยตรง ได้แก่ ต้นทุนการซื้อสินค้าที่ขายในช่วงเวลารายงานที่กำหนดและค่าใช้จ่ายในการส่งมอบผลิตภัณฑ์ที่ซื้อไปยังคลังสินค้าของลูกค้า

ค่าใช้จ่ายทางอ้อมรวมถึงค่าใช้จ่ายอื่น ๆ ทั้งหมดที่เกิดขึ้นในเดือนปัจจุบัน

น่าเสียดายที่ผู้บัญญัติกฎหมายไม่ได้เปิดเผยรายการงานและบริการที่เฉพาะเจาะจงที่รวมอยู่ในนั้น ดังนั้นเรามาดูสถาบันแนวคิดและเงื่อนไขของสาขากฎหมายอื่น ๆ ()

แนวปฏิบัติด้านตุลาการช่วยให้สามารถกำหนดองค์ประกอบของต้นทุนการขนส่งตามการแบ่งประเภทของบริการตาม OKVED (ดูมติของ Federal Antimonopoly Service ของ Far Eastern District ลงวันที่ 30 ธันวาคม 2547 เลขที่ F03-A51/04-2 /3629) ในทางกลับกันส่วน "การขนส่งและการสื่อสาร" ของ OKVED (OK 029-2001 ได้รับการอนุมัติโดยพระราชกฤษฎีกามาตรฐานแห่งรัฐของสหพันธรัฐรัสเซียลงวันที่ 6 พฤศจิกายน 2544 ฉบับที่ 454-st) รวมถึงหมวดย่อย 63 "กิจกรรมเสริมและการขนส่งเพิ่มเติม ” ซึ่งระบุบริการประเภทต่อไปนี้ เช่น “การจัดการและจัดเก็บสินค้า (รวมถึงการขนถ่ายสินค้า โดยไม่คำนึงถึงประเภทของการขนส่งที่ใช้ในการขนส่ง)” และอื่นๆ

การปฏิบัติตามกระบวนการยุติธรรมช่วยให้สามารถกำหนดองค์ประกอบของต้นทุนการขนส่งตามการถอดรหัสประเภทของบริการตาม OKVED...

ดังนั้นองค์กรจะสามารถจัดประเภทเป็นค่าใช้จ่ายโดยตรงไม่เพียง แต่ชำระค่าบริการขนส่งสำหรับการขนส่งสินค้าเท่านั้น แต่ยังชำระค่าบริการของคู่สัญญาในการขนถ่ายสินค้ารวมถึงการชำระค่าจัดเก็บสินค้าชั่วคราวด้วย ความชอบธรรมของแนวทางนี้ได้รับการยืนยันโดยเจ้าหน้าที่ของ Themis (ดูมติของ Federal Antimonopoly Service of the Far Eastern District ลงวันที่ 30 ธันวาคม 2547 เลขที่ F03-A51/04-2/3629) เจ้าหน้าที่ก็เห็นด้วยกับเรื่องนี้ ดังนั้น นักการเงินเชื่อว่าต้นทุนการขนส่งรวมถึง ค่าใช้จ่ายในการจัดเก็บสินค้าระหว่างพิธีการศุลกากร สำหรับการใช้เกวียนระหว่างการขนส่งและระหว่างพิธีการศุลกากร ค่าใช้จ่ายในการจ่ายเงินสำหรับการหยุดทำงานบังคับของเกวียนระหว่างพิธีการศุลกากร ค่าคอมมิชชั่นให้กับผู้ส่งสินค้า การส่งมอบสินค้า . (ข้อ 5 ของจดหมายกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 11 พฤศจิกายน 2547 ฉบับที่ 03-03-01-04/1/105)

ฝ่ายการเงินยังอนุญาตให้รวมภาษีศุลกากรและค่าธรรมเนียมนำเข้าที่ชำระไว้ในค่าใช้จ่ายโดยตรงของการดำเนินการทางการค้าโดยมีเงื่อนไขว่าขั้นตอนในการสร้างมูลค่าดังกล่าวกำหนดไว้ในนโยบายการบัญชี (จดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซีย) ลงวันที่ 29 พฤษภาคม 2550 ฉบับที่ 03-03-06/1/335 )

ในเวลาเดียวกันต้นทุนการประกันภัยไม่ได้มีส่วนร่วมในการสร้างต้นทุนสินค้า แต่ถูกนำมาพิจารณาเป็นส่วนหนึ่งของต้นทุนทางอ้อมของรอบระยะเวลารายงานปัจจุบัน (,) ต้นทุนทางอ้อมยังรวมถึงต้นทุนการบริการจัดเตรียมสินค้าก่อนการขาย เช่น ต้นทุนบรรจุภัณฑ์ การติดฉลากป้องกันรังสี (จดหมายกระทรวงการคลังแห่งสหพันธรัฐรัสเซีย ลงวันที่ 4 กันยายน 2555 ฉบับที่ 03-03-06/1 /465)

การค้าการขนส่ง

ปัญหาการบัญชีภาษีสำหรับต้นทุนในการขนส่งสินค้านำเข้าระหว่างการค้าผ่านแดนสมควรได้รับความสนใจเป็นพิเศษ กลับไปที่กฎซึ่งระบุแหล่งที่มาโดยตรงของค่าใช้จ่ายโดยตรงของต้นทุนการขนส่งสินค้าที่ซื้อไปยังคลังสินค้าของผู้ซื้อ อย่างไรก็ตาม ในระหว่างการค้าระหว่างทาง สินค้าจะมาถึงคลังสินค้าของผู้บริโภคขั้นสุดท้าย โดยผ่านคลังสินค้าของผู้ซื้อเอง จากทั้งหมดที่กล่าวมาข้างต้นแสดงให้เห็นว่าองค์กรมีสิทธิ์ในการรับรู้ต้นทุนการจัดส่งสำหรับการขนส่งแบบเหมาจ่ายซึ่งเป็นส่วนหนึ่งของต้นทุนทางอ้อม อย่างไรก็ตาม, การคิดอย่างอิสระดังกล่าวสามารถนำไปสู่ข้อพิพาทด้านภาษีได้, ดังที่เห็นได้จากแนวทางอนุญาโตตุลาการ.

ดังนั้น ในมติของ Federal Antimonopoly Service of the Moscow District ลงวันที่ 12 เมษายน 2554 ในกรณีที่หมายเลข KA-A40/2563-11 เรื่องของการดำเนินคดีระหว่างการตรวจสอบกับองค์กรคือค่าใช้จ่ายในการส่งมอบรถยนต์ให้กับตัวแทนจำหน่าย คลังสินค้า. ผู้ควบคุมจัดประเภทค่าใช้จ่ายเหล่านี้โดยตรงและยืนยันว่าตามมาตรา 320 ของรหัสภาษีของสหพันธรัฐรัสเซีย ค่าใช้จ่ายเหล่านี้อยู่ภายใต้การบัญชีตามเปอร์เซ็นต์เฉลี่ยสำหรับเดือนปัจจุบัน โดยคำนึงถึงยอดยกยอดที่จุดเริ่มต้น ของเดือน. องค์กรคำนึงถึงค่าใช้จ่ายที่มีการโต้แย้งเป็นค่าใช้จ่ายทางอ้อม วัสดุเคสกำหนดว่าองค์กรซื้อสินค้าตามเงื่อนไขของ CIF Hanko (ฟินแลนด์) และ CIF Paldiski (เอสโตเนีย) และตามสัญญาที่องค์กรสรุปไว้ การส่งมอบได้ดำเนินการไปยังคลังสินค้าของตัวแทนจำหน่าย ในกรณีนี้ การจัดส่งจะดำเนินการจากคลังสินค้าศุลกากรของ Hanko ในฟินแลนด์หรือ Paldiski ในเอสโตเนีย โดยไม่มีการจัดส่งไปยังคลังสินค้าขององค์กร ศาลตั้งข้อสังเกตว่าในสถานการณ์นี้ ต้นทุนทางตรงไม่รวมต้นทุนการขนส่งที่เกี่ยวข้องกับการขายสินค้าที่เกิดขึ้นเกี่ยวกับการจัดส่งสินค้าไปยังคลังสินค้าของตัวแทนจำหน่าย ดังนั้นตำแหน่งของหน่วยงานภาษีจึงถือว่าผิดกฎหมาย

ที่น่าสังเกตอีกประการหนึ่งคือข้อพิพาทที่ FAS ของเขตไซบีเรียตะวันตกพิจารณาในมติเมื่อวันที่ 26 ตุลาคม 2555 ในกรณีที่หมายเลข A27-1294/2012 พื้นฐานสำหรับการประเมินภาษีเงินได้เพิ่มเติมคือข้อสรุปของผู้ตรวจสอบว่า บริษัท รวมไว้ในค่าใช้จ่ายโดยผิดกฎหมายซึ่งลดฐานสำหรับ ค่าใช้จ่ายทางตรงในจำนวนที่สูงเกินจริงเนื่องจากการรวมไว้ในการคำนวณเปอร์เซ็นต์เฉลี่ยของต้นทุนสินค้าที่ขายใน ทางผ่าน. หลังจากวิเคราะห์บทบัญญัติของมาตรา 268, 320 ของประมวลกฎหมายภาษีแล้ว ศาลได้พิจารณาจากข้อเท็จจริงที่ว่าต้นทุนการขนส่งสินค้าผ่านแดนไม่สามารถพิจารณาได้โดยตรง เนื่องจากไม่เกี่ยวข้องกับการส่งมอบไปยังคลังสินค้าของบริษัท ต้นทุนการขนส่งดังกล่าวถือเป็นต้นทุนทางอ้อมและได้รวมไว้เป็นค่าใช้จ่ายในรอบระยะเวลารายงานปัจจุบันแล้ว

คำหลัง

เพื่อสรุปข้างต้น เราเน้นประเด็นหลักที่นักบัญชีของบริษัทการค้า (ผู้นำเข้า) จำเป็นต้องนำมาพิจารณา:

1) ข้อตกลงกับซัพพลายเออร์ต่างประเทศและรวมไว้ในสัญญาการค้าต่างประเทศของเงื่อนไขในการโอนกรรมสิทธิ์สินค้านั้น

2) การจัดทำนโยบายการบัญชีเพื่อการบัญชี:

- วิธีการบัญชีสำหรับต้นทุนการขนส่งและการจัดซื้อจัดจ้าง (เพื่อให้ใกล้กับการบัญชีภาษีมากขึ้นขอแนะนำให้รวมต้นทุนเหล่านี้ไว้ในต้นทุนจริงของสินค้า)

- วิธีการบัญชีสำหรับการรับสินค้า (หากใช้บัญชี 41 เพื่อวัตถุประสงค์เหล่านี้ขอแนะนำให้เปิดเผยการวิเคราะห์หรือบัญชีย่อยที่จะใช้ในการจัดระเบียบบัญชี)

3) การจัดทำนโยบายการบัญชีเพื่อการบัญชีภาษี (เพื่อให้การบัญชีและการบัญชีภาษีอยู่ใกล้กัน):

- รายการต้นทุนทางตรงที่เกี่ยวข้องกับการซื้อสินค้า (ในแง่ของต้นทุนที่เกี่ยวข้องกับต้นทุนการขนส่ง) ค่าใช้จ่ายดังกล่าวรวมถึงค่าใช้จ่ายในการขนถ่ายสินค้า ค่าตอบแทนของตัวแทนศุลกากรสำหรับบริการพิธีการศุลกากร ต้นทุนประเภทอื่น ๆ ถูกกำหนดโดยคำนึงถึงลักษณะเฉพาะของการจัดการการขนส่งสินค้า

- วิธีการบัญชีภาษีศุลกากรและค่าธรรมเนียมนำเข้าโดยรวมไว้ในต้นทุนทางตรง

และในที่สุดเนื่องจากกฎระเบียบทางบัญชีและรหัสภาษีของสหพันธรัฐรัสเซียจัดให้มีวิธีการบัญชีที่แตกต่างกันสำหรับค่าใช้จ่ายบางอย่าง (เช่นค่าประกัน) จึงอาจไม่สามารถหลีกเลี่ยงความแตกต่างระหว่างการบัญชีและการบัญชีภาษีได้ ด้วยเหตุนี้ การใช้ .

ยานา ลาซาเรวา, สำหรับนิตยสาร "การคำนวณ"

คู่มือภาษีมูลค่าเพิ่มสำหรับผู้ส่งออกและผู้นำเข้า

วิธีชำระภาษีนำเข้าและส่งออกที่กรมศุลกากร วิธียืนยันการส่งออกและการขอคืนภาษีมูลค่าเพิ่มที่ชำระแล้ว การส่งออกงานหรือบริการกับการส่งออกสินค้าต่างกันอย่างไร ทำธุรกรรมการส่งออกและนำเข้ากับประเทศสหภาพศุลกากร

เกี่ยวกับการนำเข้าสินค้า ข้อผิดพลาดที่พบบ่อยที่สุดในการบัญชีของ บริษัท ดังกล่าวคือการกำหนดอัตราแลกเปลี่ยนเงินตราต่างประเทศที่ไม่ถูกต้องเพื่อวัตถุประสงค์ในการคำนวณต้นทุนของสินค้านำเข้ารวมถึงการกำหนดวันที่ยอมรับการบัญชีที่ไม่ถูกต้อง

ในสถานการณ์ที่พิจารณานักบัญชีใช้อัตราแลกเปลี่ยนเงินตราต่างประเทศที่แตกต่างกัน: ในวันที่ลงทะเบียนใบศุลกากรสินค้าในวันที่ติดแสตมป์ "อนุญาตให้ปล่อย" ที่ศุลกากรในวันที่รับสินค้าในวันที่ การโอนความเสี่ยงตาม Incoterms เป็นต้น ในเวลาเดียวกันจะต้องกำหนดอัตราแลกเปลี่ยนเงินตราต่างประเทศสำหรับการคำนวณมูลค่าทางบัญชีรูเบิลของสินค้านำเข้าในลักษณะที่กำหนดโดยวรรค 9 และ 10 ของ PBU 3/2549 นั่นคือหากซื้อสินค้าโดยใช้วิธีการชำระเงินล่วงหน้า อัตราแลกเปลี่ยนจะถูกใช้ในวันที่โอนการชำระเงินล่วงหน้า (ในแง่ของจำนวนเงินที่ชำระล่วงหน้า) หากไม่ได้ชำระเงินล่วงหน้าอัตราแลกเปลี่ยนเงินตราต่างประเทศจะถูกกำหนดในวันที่โอนกรรมสิทธิ์ในสินค้าที่ซื้อ ในวันเดียวกันนั้น การยอมรับสินค้าที่มีชื่อสำหรับการบัญชีจะสะท้อนให้เห็น โดยไม่คำนึงถึงวิธีการชำระเงิน

เมื่อชำระค่าสินค้าหลังการจัดส่งองค์กรมักมีคำถาม: ควรใช้อัตราแลกเปลี่ยนเงินตราต่างประเทศในวันใดเมื่อแปลงต้นทุนสินค้าเป็นรูเบิลเพื่อสะท้อนในการบัญชีหากไม่ได้ระบุช่วงเวลาของการโอนกรรมสิทธิ์ใน สัญญา? โปรดทราบว่าในทางปฏิบัติ องค์กรมักจะไม่กำหนดข้อกำหนดที่สำคัญนี้ในสัญญา โดยเชื่อว่าเมื่อสะท้อนถึงข้อกำหนดของ Incoterms ในสัญญาแล้ว พวกเขาจึงกำหนดขั้นตอนในการโอนความเป็นเจ้าของ แต่สิ่งนี้ไม่เป็นความจริงด้วยเหตุผลดังต่อไปนี้ วัตถุประสงค์ของ Incoterms คือการจัดหาชุดกฎสากลสำหรับการตีความข้อกำหนดทางการค้าที่ใช้กันมากที่สุดในการค้าต่างประเทศ และกฎสากลเหล่านี้ ไม่มีการควบคุมขั้นตอนการโอนกรรมสิทธิ์(ข้อ 1 ของบทนำสู่ Incoterms) หากสัญญาไม่ได้ระบุช่วงเวลาในการโอนกรรมสิทธิ์ก็จำเป็นต้องกำหนดตามกฎหมายของประเทศที่กฎหมายใช้กับความสัมพันธ์ระหว่างผู้ซื้อและผู้ขาย ในเวลาเดียวกันตามมาตรา 1 และ 2 ของมาตรา มาตรา 1206 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย สิทธินี้จะต้องระบุไว้อย่างชัดเจนในสัญญาการค้าต่างประเทศ สมมติว่าตามสัญญามีการใช้กฎหมายของสหพันธรัฐรัสเซียจากนั้นกรรมสิทธิ์ในสินค้าจะถูกโอนตามลำดับต่อไปนี้ (ข้อ 1 ของข้อ 223 ข้อ 1 และ 3 ของข้อ 224 รวมถึงข้อ 458 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย):

- ณ เวลาที่จัดส่งสินค้า(รับข้อความจากผู้ขายเกี่ยวกับความพร้อมของสินค้า) หากองค์กรรับสินค้าจากผู้ขายต่างประเทศอย่างอิสระ

- ช่วงเวลาของการส่งมอบสินค้าหากผู้ขายมีหน้าที่ต้องส่งมอบสินค้า

-ช่วงเวลาที่ผู้ขายส่งสินค้าไปยังผู้ขนส่งหากผู้ซื้อได้ทำข้อตกลงในการจัดส่งสินค้ากับองค์กรที่สาม

- ช่วงเวลาที่ส่งมอบใบตราส่งหรือ เอกสารชื่อเรื่องอื่น ๆสำหรับสินค้าหากผู้ซื้อรับสินค้าจากบุคคลที่สาม

บันทึก. ตั้งแต่ปี 2011 กฎสากลใหม่สำหรับการตีความเงื่อนไขการค้า - Incoterms 2010 - มีผลบังคับใช้

บันทึก. Incoterms เป็นกฎสากลสำหรับการตีความเงื่อนไขทางการค้า ใช้ในธุรกรรมการค้าต่างประเทศและควบคุมประเด็นที่เกี่ยวข้องกับสิทธิและภาระผูกพันของคู่สัญญาในข้อตกลงการซื้อและการขาย

หากสัญญาไม่ได้ระบุกฎหมายที่บังคับใช้และไม่ได้กำหนดช่วงเวลาของการโอนกรรมสิทธิ์ ช่วงเวลาที่ระบุจะถูกกำหนดตามกฎหมายของประเทศของผู้ขาย (ผู้ส่งออก) สิ่งนี้ต่อจากย่อหน้าที่ 1, 2 และย่อหน้า 1 ข้อ 3 ข้อ 1211 วรรค 1 ข้อ มาตรา 1206 และวรรค 3 ของมาตรา 1206 มาตรา 1215 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย

บ่อยครั้งที่องค์กรระบุในสัญญาว่าการโอนกรรมสิทธิ์สินค้าสอดคล้องกับวันที่โอนความเสี่ยงของการสูญเสียสินค้าโดยไม่ตั้งใจตาม Incoterms เป็นผลให้องค์กรนำเข้าจะสามารถหลีกเลี่ยงความแตกต่างในวันที่ระบุได้

โปรดทราบ: เนื่องจากช่วงเวลาของการโอนความเป็นเจ้าของผลิตภัณฑ์ไม่ตรงกับช่วงเวลาที่ได้รับเสมอไปองค์กรอาจมีสถานการณ์ที่ผลิตภัณฑ์ยังไม่ได้นำเข้ามาในรัสเซียจริง ๆ แต่จะต้องสะท้อนถึงผลิตภัณฑ์นี้แล้วใน การบัญชี สิ่งนี้เกิดขึ้นเนื่องจากวันที่รับสินค้าเพื่อการบัญชีคือวันที่โอนกรรมสิทธิ์

ตัวอย่าง. Neptune LLC ได้ทำสัญญาจัดหาอาหารทะเลกับบริษัท SeaFood Ltd ของนอร์เวย์ เป็นจำนวนเงิน 300,000 เหรียญสหรัฐ ตามเงื่อนไขของสัญญา การโอนกรรมสิทธิ์จะสอดคล้องกับช่วงเวลาของการโอนความเสี่ยงตาม Incoterms ในกรณีนี้ การโอนความเสี่ยงถูกกำหนดเป็น CIP (“ค่าขนส่งและการประกันภัยที่ชำระจนถึง…”) ออสโล (สถานที่โอนสินค้าไปยังผู้ขนส่ง) นั่นคือผู้ขายชำระค่าขนส่งสินค้าและยังให้ประกันการขนส่งกับความเสี่ยงของการสูญหายหรือเสียหายของสินค้าระหว่างการขนส่งไปยังออสโล

Neptune LLC โอนเงินล่วงหน้าให้กับซัพพลายเออร์สำหรับสินค้าจำนวน 100,000 ดอลลาร์สหรัฐเมื่อวันที่ 15 มิถุนายน 2554 อัตราแลกเปลี่ยนของธนาคารแห่งรัสเซียในวันนี้อยู่ที่ 28.6640 รูเบิล/ดอลลาร์ สหรัฐอเมริกา (ตามเงื่อนไข) สินค้าดังกล่าวได้ถูกส่งมอบให้กับผู้ขนส่งในออสโลเมื่อวันที่ 29 มิถุนายน 2554 และมีการออกใบตราส่งสินค้าในวันเดียวกัน (อัตราแลกเปลี่ยนตามสัญญา - RUB 28.4110/USD) สินค้าที่ผ่านพิธีการศุลกากรได้ถูกส่งไปยังคลังสินค้าของ Neptune LLC เมื่อวันที่ 6 กรกฎาคม 2554 อัตราแลกเปลี่ยน ณ วันที่ 30 มิถุนายน 2554 (ณ วันที่รายงาน) อยู่ที่ 28.4290 รูเบิล/ดอลลาร์ สหรัฐอเมริกา.

รายการต่อไปนี้จะต้องจัดทำในบันทึกทางบัญชีของ Neptune LLC:

เดบิต 60-2 เครดิต 52

2,866,400 รูเบิล ($100,000 x 28.6640 RUR/USD) - โอนการชำระเงินล่วงหน้าสำหรับสินค้าไปยังซัพพลายเออร์ต่างประเทศ

เดบิต 60-1 เครดิต 60-2

2,866,400 รูเบิล - จำนวนเงินที่ชำระล่วงหน้าได้รับการเครดิตแล้ว

เดบิต 41 บัญชีย่อย "สินค้าระหว่างทาง" เครดิต 60-1

8,548,600 รูเบิล ($100,000 x 28.6640 RUB/USD + 200,000 USD x 28.4110 RUB/USD) - สินค้าระหว่างทางจะแสดงในการบัญชี

เดบิต 91-1 เครดิต 60-1

3600 ถู - ผลต่างของอัตราแลกเปลี่ยนจากการตีราคาหนี้ให้กับผู้ขาย ณ วันที่รายงานสะท้อนให้เห็น

8,548,600 รูเบิล - สินค้าที่ได้รับจริงจะเข้าคลังสินค้า

บันทึก. องค์กรอาจระบุในสัญญาว่าการโอนกรรมสิทธิ์สินค้าสอดคล้องกับวันที่โอนความเสี่ยงของการสูญเสียสินค้าโดยไม่ตั้งใจตามกฎของ Incoterms ข้อกำหนดในสัญญานี้จะช่วยให้องค์กรหลีกเลี่ยงความแตกต่างในวันที่โอนกรรมสิทธิ์และความเสี่ยง

"Russian Tax Courier", 2011, N 12 "ทั่วไป

ในบทความนี้เราจะพูดถึงการดำเนินการหลักที่นักบัญชีขององค์กรนำเข้าดำเนินการ เนื้อหานี้ส่งถึงบริษัทที่ใช้ระบบภาษีทั่วไปและซื้อสินค้าเพื่อจำหน่ายต่อจากซัพพลายเออร์จากประเทศอื่น ๆ (ยกเว้นเบลารุสและคาซัคสถาน)

เปิดหนังสือเดินทางธุรกรรม

บ่อยครั้งที่ความรับผิดชอบของนักบัญชีรวมถึงการจัดทำหนังสือเดินทางธุรกรรมภายใต้สัญญานำเข้า จริงอยู่ ในบางบริษัท บริการอื่นๆ มีหน้าที่รับผิดชอบเกี่ยวกับหนังสือเดินทางธุรกรรม: ผู้จัดการ ผู้เชี่ยวชาญด้านการปฏิบัติงานศุลกากร ฯลฯ แต่ในกรณีนี้ นักบัญชีมักจะบริจาคเงิน เช่น รวบรวมเอกสาร มีปฏิสัมพันธ์กับพนักงานธนาคาร

หนังสือเดินทางธุรกรรมคืออะไร? นี่คือเอกสารและข้อมูลที่ผู้นำเข้าจำเป็นต้องโอนไปยังธนาคารที่เปิดบัญชีสกุลเงินต่างประเทศ และจากที่ที่จะโอนเงินไปยังซัพพลายเออร์ต่างประเทศ โดยพื้นฐานแล้ว หนังสือเดินทางธุรกรรมเป็นเครื่องมือที่ช่วยให้คุณสามารถตรวจสอบการปฏิบัติตามกฎหมายสกุลเงินได้

หนังสือเดินทางการทำธุรกรรมไม่ได้ถูกเปิดเสมอไป มีความจำเป็นเฉพาะในสถานการณ์ที่ยอดรวมของสัญญาเกินกว่าเทียบเท่า 50,000 ดอลลาร์สหรัฐ ตามอัตราแลกเปลี่ยนของธนาคารกลางในวันที่ลงนาม สิ่งนี้ระบุไว้ในวรรค 3.2 ของคำสั่งธนาคารแห่งรัสเซียหมายเลข 117-I ลงวันที่ 15 มิถุนายน 2547 และในวรรค 1.2 ของระเบียบธนาคารแห่งรัสเซียหมายเลข 258-P ลงวันที่ 1 มิถุนายน 2547

หากต้องการรับหนังสือเดินทางธุรกรรม คุณต้องกรอกแบบฟอร์มพิเศษ มีช่องสำหรับข้อมูลทุกประเภท: รายละเอียดของคู่สัญญาต่างประเทศ, วันที่, หมายเลขสัญญาและจำนวนเงิน, สกุลเงิน ฯลฯ

นอกจากนี้คุณต้องรวบรวมแพ็คเกจเอกสาร ซึ่งจะรวมถึงสัญญา การอนุญาตจากหน่วยงานควบคุมสกุลเงิน (หากจำเป็น) และอื่นๆ สามารถส่งได้ทั้งในรูปแบบกระดาษและอิเล็กทรอนิกส์

เมื่อได้รับแบบฟอร์มและเอกสารที่ครบถ้วนแล้ว พนักงานธนาคารจะต้องเปิดหนังสือเดินทางธุรกรรม ให้เราเพิ่มว่าสำหรับการละเมิดกฎในการออกหนังสือเดินทางธุรกรรมจะมีการปรับสำหรับผู้นำเข้า: สำหรับเจ้าหน้าที่ตั้งแต่ 4,000 ถึง 5,000 รูเบิลและสำหรับนิติบุคคล - ตั้งแต่ 40,000 ถึง 50,000 รูเบิล (ส่วนที่ 6 ของข้อ 15.25 แห่งประมวลกฎหมายความผิดทางปกครองของสหพันธรัฐรัสเซีย)

กำหนดวันโอนกรรมสิทธิ์สินค้า

เพื่อให้สะท้อนถึงธุรกรรมการนำเข้าในการบัญชีและการบัญชีภาษีได้อย่างถูกต้องคุณจำเป็นต้องทราบอย่างแน่ชัดว่าจุดใดที่กรรมสิทธิ์ในสินค้าถูกโอนไปยังผู้นำเข้า

หลายคนทำผิดพลาดโดยเชื่อว่าความเป็นเจ้าของผ่านไปพร้อมกับความเสี่ยงและภาระผูกพันในการแบกรับค่าใช้จ่าย ในความเป็นจริงผู้ซื้ออาจยอมรับความเสี่ยงและต้นทุนในวันหนึ่งและโอนกรรมสิทธิ์ในสินค้านำเข้าให้เขาในวันถัดไป

ช่วงเวลาของการโอนความเสี่ยงสามารถตัดสินได้จากคำที่ใช้ตามกฎสากลสำหรับการตีความข้อกำหนดทางการค้า "Incoterms" ดังนั้น หากสัญญาใช้ตัวย่อ FOB หมายความว่าผู้ซื้อยอมรับความเสี่ยงของการสูญเสียหรือความเสียหายทั้งหมดเมื่อผู้ขายบรรทุกสินค้าขึ้นเรือที่ท่าเรือที่ตกลงกัน คำว่า CIP หมายถึงความเสี่ยงที่ส่งผ่านไปยังผู้ซื้อที่ปลายทางที่ระบุไว้ในสัญญา ฯลฯ

สำหรับการเป็นเจ้าของนั้น สามารถระบุช่วงเวลาของการโอนได้ในข้อกำหนดแยกต่างหากของสัญญา (ตัวอย่างเช่น ตามวันที่ปล่อยสำหรับการหมุนเวียนฟรีตามเครื่องหมายในการประกาศศุลกากร) แต่บางครั้งการกล่าวถึงก็หายไป ในกรณีนี้ ทุกอย่างขึ้นอยู่กับกฎหมายของประเทศที่ผู้ขายและผู้นำเข้าอยู่ภายใต้เงื่อนไขของการทำธุรกรรม

หากเป็นกฎหมายของรัสเซีย จะต้องปฏิบัติตามบทบัญญัติแห่งประมวลกฎหมายแพ่ง โดยระบุว่าขึ้นอยู่กับลักษณะเฉพาะของสัญญา ความเป็นเจ้าของจะผ่านไปในขณะที่สินค้าถูกส่งไปยังผู้ซื้อ ผู้ขนส่ง หรือที่ทำการไปรษณีย์ (มาตรา 458 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) และเมื่อโอนผ่านบุคคลที่สาม - ณ เวลาที่รับใบตราส่งสินค้าหรือเอกสารการขนส่งอื่น ๆ (ข้อ 3 ของมาตรา 224 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

หากนี่เป็นกฎหมายของประเทศของซัพพลายเออร์ นักบัญชีจะต้องเข้าใจความซับซ้อนของกฎหมายต่างประเทศ ตัวเลือกนี้มีความเสี่ยงมากที่สุด และในทางปฏิบัติผู้นำเข้าจะพยายามหลีกเลี่ยงทุกครั้งที่เป็นไปได้

เราคำนึงถึงการชำระเงินทางศุลกากร

จำนวนภาษีศุลกากรและค่าธรรมเนียมจะคำนวณโดยเจ้าหน้าที่ศุลกากร การชำระเงินเหล่านี้จะต้องโอนในระหว่างกระบวนการพิธีการศุลกากร

ภาษีจะคำนวณเป็นเปอร์เซ็นต์ของมูลค่าศุลกากรของสินค้า ผู้นำเข้าจะต้องคำนึงถึงภาษีและการบัญชีในรูเบิลเทียบเท่ากับอัตราแลกเปลี่ยน ณ วันที่ชำระเงิน

ภาษีศุลกากรเป็นจำนวนเงินคงที่ในรูเบิล

ในการบัญชีจะต้องรวมทั้งอากรและค่าธรรมเนียมไว้ในต้นทุนของสินค้า สิ่งนี้ตามมาจากย่อหน้าที่ 6 ของ PBU 5/01 "การบัญชีสำหรับสินค้าคงคลัง" โดยตรง

ในการบัญชีภาษีการชำระภาษีศุลกากรสามารถนำมาพิจารณาได้ด้วยวิธีใดวิธีหนึ่งจากสองวิธี: เนื่องจากค่าใช้จ่ายปัจจุบัน (ข้อ 1 ข้อ 1 มาตรา 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หรือรวมอยู่ในต้นทุนของสินค้า ( ข้อ 2 ข้อ 254 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) ผู้เสียภาษีมีสิทธิเลือกหนึ่งในสองตัวเลือกและแก้ไขในนโยบายการบัญชี

โปรดทราบ: หากองค์กรตัดการชำระภาษีศุลกากรเป็นค่าใช้จ่ายในการบัญชีภาษี หนี้สินภาษีเงินได้รอการตัดบัญชี (DTL) จะต้องสะท้อนให้เห็นในการบัญชี

ตัวอย่างที่ 1

บริษัทซื้อสินค้านำเข้า ภาษีศุลกากรมีจำนวน 2,800 ดอลลาร์สหรัฐจำนวนภาษีศุลกากรคือ 2,000 รูเบิล การชำระภาษีศุลกากรถูกโอนไปเมื่อวันที่ 18 ตุลาคม 2554 (อัตรา 30.737 รูเบิลต่อดอลลาร์) นักบัญชีได้ทำรายการต่อไปนี้:

- 86,064 ถู (2,800 ดอลลาร์ x 30,737 รูเบิล/ดอลลาร์) - มีการระบุไว้ในการชำระภาษีศุลกากร

เดบิต 76 บัญชีย่อย "การชำระหนี้ร่วมกันกับศุลกากร" เครดิต 51

- 2,000 ถู — ภาษีศุลกากรระบุไว้;

เดบิต 41 เครดิต 76 บัญชีย่อย “การชำระหนี้ร่วมกันกับศุลกากร”

- 88,064 ถู (86,064 + 2,000) — รวมภาษีศุลกากรไว้ในราคาสินค้าแล้วนโยบายการบัญชีของบริษัทกำหนดว่าเพื่อวัตถุประสงค์ด้านภาษี อากรศุลกากรและค่าธรรมเนียมจะรวมอยู่ในค่าใช้จ่ายปัจจุบัน ในเรื่องนี้สายไฟปรากฏ:

เดบิต 68 เครดิต 77

- 17,613 ถู (88,064 รูเบิล x 20%) - สะท้อนถึงหนี้สินภาษีเงินได้รอการตัดบัญชี

แสดงค่าจัดส่งและการจัดเก็บ

ในการบัญชีควรรวมบริการขนส่งและจัดเก็บสินค้านำเข้าไว้ในราคา (ข้อ 6 ของ PBU 5/01) ในการบัญชีภาษีองค์กรมีสิทธิ์เลือก: สามารถตัดออกเป็นต้นทุนปัจจุบันหรือสามารถตัดเป็นต้นทุนของผลิตภัณฑ์นำเข้าได้

หากวิธีการบัญชีที่บริษัทเลือกเพื่อการบัญชีภาษีแตกต่างจากวิธีการบัญชีก็จำเป็นต้องแสดงหนี้สินภาษีเงินได้รอการตัดบัญชี

เราคำนึงถึงภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่มสำหรับสินค้านำเข้าจะถูกคำนวณโดยเจ้าหน้าที่ศุลกากรด้วย คุณต้องชำระเงินระหว่างพิธีการศุลกากร

ในอนาคตสามารถหักภาษีมูลค่าเพิ่ม “นำเข้า” ได้ ในการดำเนินการนี้ต้องปฏิบัติตามเงื่อนไขต่อไปนี้: สินค้าได้รับการจดทะเบียน (ข้อ 1 ของข้อ 172 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และมีไว้สำหรับการดำเนินงานที่ต้องเสียภาษีมูลค่าเพิ่ม (ข้อย่อย 1 ของข้อ 2 ของข้อ 171 ของ รหัสภาษีของสหพันธรัฐรัสเซีย)

ตัวอย่างที่ 2

องค์กรนำเข้าผลิตภัณฑ์จากผู้ผลิตต่างประเทศเพื่อจำหน่ายในตลาดรัสเซีย จำนวนภาษีมูลค่าเพิ่มที่โอนไปยังศุลกากรคือ 70,000 รูเบิล หลังจากชำระภาษีแล้ว นักบัญชีได้จัดทำรายการต่อไปนี้:

เดบิต 76 บัญชีย่อย "การชำระหนี้ร่วมกันกับศุลกากร" เครดิต 51

- 70,000 ถู — ภาษีมูลค่าเพิ่มจะถูกโอนไปที่ศุลกากร

เดบิต 19 เครดิต 76 “การชำระหนี้ร่วมกันกับศุลกากร”

- 70,000 ถู — ภาษีมูลค่าเพิ่มที่ชำระที่ศุลกากรจะสะท้อนให้เห็นหลังจากที่สินค้าได้รับการลงทะเบียนและสะท้อนให้เห็นในเดบิตของบัญชี 41 นักบัญชียอมรับภาษีมูลค่าเพิ่ม "นำเข้า" เพื่อหักและทำรายการต่อไปนี้:

เดบิต 68 เครดิต 19

- 70,000 ถู — ภาษีมูลค่าเพิ่มที่ชำระที่ศุลกากรสามารถนำไปหักลดหย่อนได้

เราสะท้อนถึงต้นทุนของสินค้าและความแตกต่างของอัตราแลกเปลี่ยน

อัตราที่ผู้นำเข้าจะต้องลงทะเบียนสินค้าจากต่างประเทศขึ้นอยู่กับช่วงเวลาที่โอนเงินไปยังซัพพลายเออร์ต่างประเทศ

หากผู้นำเข้าชำระเงินล่วงหน้าต้นทุนของสินค้าจะต้องสะท้อนให้เห็นในการบัญชีตามอัตราแลกเปลี่ยนที่ถูกต้อง ณ วันที่ชำระเงิน ต่อมาเมื่อโอนกรรมสิทธิ์ไปยังผู้นำเข้าแล้ว ก็ไม่จำเป็นต้องคำนวณมูลค่าใหม่ กฎนี้ใช้กับทั้งการบัญชี (ข้อ 9 ของ PBU 3/2549) และการบัญชีภาษี (ข้อ 10 ของข้อ 272 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

หากผู้นำเข้าโอนเงินหลังจากได้รับกรรมสิทธิ์ในสินค้าแล้ว ต้นทุนจะแสดงในการบัญชีตามอัตราแลกเปลี่ยน ณ วันที่โอนกรรมสิทธิ์ และจะไม่ถูกปรับปรุง ณ เวลาที่ชำระเงิน สิ่งนี้เป็นจริงสำหรับทั้งการบัญชี (ข้อ 3 และ 6 ของ PBU 3/2549) และการบัญชีภาษี (ข้อ 10 ของมาตรา 272 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในวันที่ชำระเงินจะต้องแสดงให้ทั้ง BU และ NU

มันเกิดขึ้นที่ส่วนหนึ่งของการชำระค่าสินค้าจะถูกโอนล่วงหน้าและส่วนที่สอง - หลังจากการโอนกรรมสิทธิ์ ในกรณีนี้ต้นทุนจะเกิดขึ้นในสองส่วนด้วย: ส่วนแรก - ตามอัตราในวันที่ชำระเงินล่วงหน้า, ส่วนที่สอง - ในอัตรา ณ วันที่โอนกรรมสิทธิ์ นอกจากนี้ ในส่วนที่สอง คุณจะต้องแสดงส่วนต่างของอัตราแลกเปลี่ยน

ตัวอย่างที่ 3

ภายใต้สัญญากับซัพพลายเออร์จากต่างประเทศ บริษัทได้ซื้อสินค้ามูลค่า 150,000 ยูโร* เมื่อวันที่ 8 ตุลาคม 2554 ผู้นำเข้าได้ชำระเงินล่วงหน้าเป็นจำนวน 100,000 ยูโร (อัตรา 43.2614 รูเบิลต่อยูโร) นักบัญชีได้ทำรายการต่อไปนี้:

เดบิต 60 บัญชีย่อย “ออกเงินล่วงหน้า” เครดิต 52

- 4,326,140 ถู (100,000 ยูโร x 43.2614) - โอนการชำระเงินล่วงหน้าเมื่อวันที่ 13 ตุลาคม 2554 กรรมสิทธิ์ในสินค้าถูกโอนไปยังผู้นำเข้า (อัตรา 42.8785 รูเบิลต่อยูโร) รายการต่อไปนี้ปรากฏในการบัญชี:

เดบิต 41 เครดิต 60 บัญชีย่อย “การคำนวณพื้นฐาน”

- 6,470,065 ถู (4,326,140 รูเบิล + (50,000 ยูโร x 42.8785 รูเบิล/ยูโร)) - สะท้อนถึงราคาซื้อสินค้า

เดบิต 60 บัญชีย่อย “การชำระหนี้ขั้นพื้นฐาน” เครดิต 60 บัญชีย่อย “ออกเงินทดรอง”

- 4,326,140 ถู - ชำระเงินล่วงหน้าเข้าเครดิตเมื่อวันที่ 21 ตุลาคม 2554 ผู้นำเข้าได้ชำระเงินให้กับซัพพลายเออร์ในที่สุดโดยโอนเงินที่เหลือ 50,000 ยูโรให้เขา (อัตรา 42.9858 รูเบิลต่อยูโร) นักบัญชีสร้างรายการต่อไปนี้:

เดบิต 60 บัญชีย่อย “การชำระหนี้ขั้นพื้นฐาน” เครดิต 52

- 2,149,290 รูเบิล (50,000 ยูโร x 42.9858) - โอนเงินเพื่อชำระค่าสินค้า

เดบิต 91 เครดิต 60 บัญชีย่อย “การคำนวณพื้นฐาน”

- 5,365 ถู (50,000 ยูโร x (42.9858 - 42.8785) - แสดงค่าใช้จ่ายที่เกิดขึ้นเนื่องจากการอ่อนค่าของเงินยูโรในการบัญชีภาษีต้นทุนของสินค้าอยู่ที่ 6,470,065 รูเบิล ในเดือนตุลาคม 2554 นักบัญชีได้รวมค่าใช้จ่ายที่ไม่ได้ดำเนินการเป็นจำนวน 5,365 รูเบิล

* เพื่อความง่าย เราไม่คำนึงถึงภาษีศุลกากรและค่าขนส่งและการจัดเก็บในตัวอย่างนี้

ในเมนู” กิจกรรมหลัก – การจัดซื้อ – การรับสินค้าและบริการ» เพิ่มเอกสารใหม่ เราระบุประเภทของใบเสร็จ, วันที่, คู่สัญญา, สัญญา, คลังสินค้า เรากรอกส่วนตารางพร้อมกับระบบการตั้งชื่อ ราคาจะถูกป้อนในสกุลเงินของสัญญา อัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่รับสินค้าจะแสดงที่ด้านล่างซ้าย สามารถตั้งค่าหลักสูตรได้โดยใช้ปุ่ม " ราคาและสกุลเงิน».

สำคัญ!!! สัญญาจะต้องระบุสกุลเงินของสัญญาให้ถูกต้อง เช่นดอลล่าร์.

บนแท็บ " บัญชีการชำระบัญชี» กรอกบัญชีบัญชีเรียบร้อยแล้ว นอกจากนี้บัญชีจะต้องมีคุณลักษณะ " อัตราแลกเปลี่ยนเงินตราระหว่างประเทศ".

หลังจากป้อนข้อมูลทั้งหมดแล้ว คุณสามารถป้อนเอกสารโดยใช้ปุ่ม “ จัดการ" ที่แผงด้านบน

จากนั้นคุณสามารถใช้ปุ่ม “ ป้อนตาม – ใบศุลกากรสำหรับการนำเข้า"ซึ่งจะทำให้คุณสามารถสร้างและกรอกเอกสารได้โดยอัตโนมัติ" พิธีการศุลกากรสำหรับการนำเข้า» ตามเอกสารใบเสร็จรับเงินนี้ หรือสามารถทำได้จากเมนู " กิจกรรมหลัก – การจัดซื้อ – พิธีการศุลกากรเพื่อนำเข้า".

CCD (ใบศุลกากรสินค้า) ประกอบด้วยวันที่ ศุลกากร ข้อตกลงกับศุลกากร หมายเลข CCD วิธีการกระจายอากรศุลกากร ฯลฯ โดยมีการระบุอัตราอากร ภาษีสรรพสามิต ภาษีมูลค่าเพิ่ม และอากรศุลกากร

ปุ่ม " แจกจ่าย" กระจายจำนวนอากร ภาษีสรรพสามิต และภาษีมูลค่าเพิ่ม ขึ้นอยู่กับวิธีการกระจายที่เลือก (ตามจำนวน ตามปริมาณ ตามน้ำหนัก)

หากมูลค่าศุลกากรแตกต่างจากมูลค่าจริง เช่น ภาษีศุลกากรจะคำนวณตามมูลค่าที่แตกต่างกัน เพียงเปลี่ยนจำนวนเงินใน "ช่อง" มูลค่าศุลกากร" และคอลัมน์ " จะปรากฏขึ้นโดยอัตโนมัติ ภาษีมูลค่าเพิ่มที่สูงกว่าสัญญา».

อัตราและจำนวนภาษีศุลกากรระบุไว้ในแท็บ " นอกจากนี้"รวมทั้งค่าปรับทางศุลกากรด้วย

หากมีหลายส่วนในการประกาศศุลกากร ส่วนเหล่านั้นจะถูกเพิ่ม (ลบออก) โดยใช้เครื่องหมาย " ส่วนต่างๆ" จากนั้นอากร ภาษีสรรพสามิต และภาษีมูลค่าเพิ่มแยกกันแต่ละกลุ่มได้

เมื่อวางเคอร์เซอร์บนแต่ละส่วนที่ด้านบนของเอกสาร คุณจะสามารถดูเนื้อหาของส่วนนั้นได้ที่ด้านล่าง

ค่าใช้จ่ายเพิ่มเติมคุณยังสามารถเข้าจากเอกสารใบเสร็จรับเงินโดยใช้ปุ่ม " ป้อนตาม – ใบเสร็จรับเงินเพิ่มเติม ค่าใช้จ่าย" หรือจากเมนู” กิจกรรมหลัก – การซื้อ – การรับสินค้าเพิ่มเติม ค่าใช้จ่าย" ค่าใช้จ่ายเพิ่มเติมแต่ละประเภทจะระบุไว้ในเอกสารแยกกัน

ต้องระบุวิธีการจำหน่ายและจำนวนรายจ่าย หากมีค่าใช้จ่ายแยกต่างหากสำหรับรายการใด ๆ (นอกเหนือจากจำนวนค่าใช้จ่ายหลัก) รายการเหล่านั้นจะถูกเพิ่มในคอลัมน์ “ เพิ่ม. ค่าใช้จ่าย».

ในเมนู” กิจกรรมหลัก – การจัดซื้อ – รายงานการจัดซื้อ» คุณสามารถดูรายละเอียดของต้นทุนในการจัดส่งที่กำหนด ต้นทุนต่อหน่วยของสินค้านำเข้า