Krok 1. Ustawienia rozliczania importowanych towarów zgodnie ze zgłoszeniem celnym

Konieczne jest skonfigurowanie funkcjonalności 1C 8.3 za pomocą menu: Strona główna- Ustawienia- Funkcjonalność:

Przejdź do zakładki Dyby i zaznacz pole produkty importowane. Po zainstalowaniu go w 1C 8.3 możliwe będzie prowadzenie ewidencji przesyłek towarów importowanych według numerów zgłoszeń celnych. W dokumentach paragonowych i sprzedaży dostępne będą dane zgłoszenia celnego oraz kraj pochodzenia:

Aby dokonać rozliczeń w walucie, na zakładce Rozliczenia zaznacz pole Rozliczenia w walucie i w c.:

Krok 2. Jak księgować importowane towary w 1C 8.3 Księgowość

Wprowadźmy dokument Odbiór towarów w 1C 8.3, wskazując numer zgłoszenia celnego i kraj pochodzenia:

Przesunięcie dokumentu odbioru będzie następujące:

W ciężar pomocniczego rachunku pozabilansowego GTD odzwierciedlona zostanie informacja o ilości otrzymanego importowanego towaru ze wskazaniem kraju pochodzenia oraz numeru zgłoszenia celnego. Bilans dla tego konta pokaże salda i przepływy towarów w kontekście zgłoszenia celnego.

Przy sprzedaży towarów importowanych istnieje możliwość kontroli dostępności towarów przemieszczanych przez każde zgłoszenie celne:

W programie 1C 8.3 Rachunkowość w interfejsie Taxi do rozliczania importu z krajów członkowskich unii celnej wprowadzono zmiany w planie kont i pojawiły się nowe dokumenty. Zobacz nasz film, aby dowiedzieć się więcej na ten temat:

Krok 3: Jak rozliczać importowane towary jako towary w tranzycie

Jeśli w okresie dostawy konieczne jest rozliczenie importowanych towarów jako aktywów materialnych w transporcie, możesz utworzyć dodatkowy magazyn, aby uwzględnić takie towary jako magazyn Towary są wysyłane:

Konto analityczne 41 można skonfigurować według lokalizacji przechowywania:

Aby to zrobić, w 1C 8.3 musisz wprowadzić ustawienia:

Kliknij link Rozliczanie zapasów i zaznacz pole Magazyny (miejsca składowania). To ustawienie w 1C 8.3 umożliwia włączenie analizy lokalizacji przechowywania i określenie sposobu prowadzenia rachunkowości: tylko suma ilościowa lub ilościowa:

Kiedy towary faktycznie docierają, używamy następującego dokumentu do zmiany miejsca przechowywania:

Wypełnij dokument:

Bilans dla konta 41 pokazuje ruchy w magazynach:

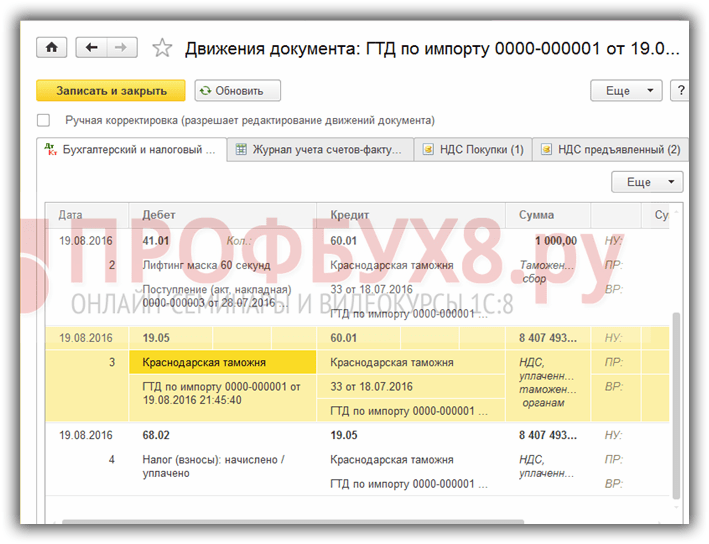

Krok 4. Wypełnienie dokumentu zgłoszenia celnego do importu w 1C 8.3

Przedsiębiorstwa realizujące bezpośrednie dostawy importowanych towarów muszą uwzględnić cła za otrzymane towary. Dokument GTD do importu w 1C 8.3 można wpisać na podstawie dokumentu odbioru:

lub z menu Kup:

Wypełnijmy dokument zgłoszenia celnego do importu w 1C 8.3 Księgowość.

Na karcie Główne określ:

- Organ celny, któremu płacimy cła i odpowiednio umowa;

- Według jakiego numeru zgłoszenia celnego przybył towar;

- Kwota należności celnej;

- Kwota grzywien, jeśli występują;

- Wywieśmy flagę Odnotuj potrącenie w księdze zakupów, jeśli chcesz to odzwierciedlić w Księdze Zakupów i automatycznie zaakceptować podatek VAT do odliczenia:

Na zakładce Sekcje zgłoszenia celnego wprowadź wysokość opłaty. Ponieważ dokument jest generowany na podstawie, 1C 8.3 już wypełnił niektóre pola: wartość celna, ilość, dokument partii i wartość faktury. Wprowadzimy kwotę cła lub stawkę% cła, po czym 1C 8.3 automatycznie rozdzieli kwoty:

Przekażmy dokument. Widzimy, że opłaty celne są naliczane od kosztu towarów:

Aby bardziej szczegółowo zbadać cechy wysyłania towarów w przypadku wskazania zgłoszenia celnego na fakturze dostawcy, sprawdź rejestrację takiej faktury w Księdze zakupów, przestudiuj program 1C 8.3 na poziomie profesjonalnym ze wszystkimi niuansami podatkowymi i księgowość, od prawidłowego wprowadzania dokumentów po tworzenie wszystkich podstawowych formularzy sprawozdawczych - zapraszamy do naszego . Dowiedz się więcej o kursie w naszym filmie:

Wiele firm handlowych kupuje towary z zagranicy. Ponieważ zakupowi produktów importowanych z reguły towarzyszą długie procedury transportu i odprawy celnej, w praktyce często pojawia się pytanie: jak prawidłowo rozliczyć koszt tego produktu? Odpowiedź na to pytanie znalazła Yana Lazareva.

Dla prawidłowej organizacji rozliczeń importowanych towarów, w tym odliczenia podatku VAT zapłaconego w urzędzie celnym, kluczowy jest moment przeniesienia własności.

Niestety, przy podpisywaniu kontraktów handlu zagranicznego, strony czasami ignorują tę klauzulę umowy, ograniczając się do określenia podstawowych warunków dostawy Incoterms (zestawu międzynarodowych reguł uznawanych na całym świecie jako interpretacja najbardziej obowiązujących warunków w handlu międzynarodowym ).

Podstawowe warunki dostawy- są to szczególne warunki, które dotyczą praw i obowiązków stron wynikających z umowy sprzedaży dotyczącej dostawy towaru, określają między innymi moment przejścia ryzyka przypadkowej utraty i uszkodzenia towaru, podział kosztów, przyjęcie towarów, zobowiązań ubezpieczeniowych w czasie transportu.

W praktyce, aby zbliżyć rachunkowość i rachunkowość podatkową, koszty transportu i zaopatrzenia są zwykle uwzględniane w rzeczywistych kosztach towarów, ponieważ Ordynacja podatkowa klasyfikuje te koszty jako bezpośrednie.

Jednocześnie przeniesienia własności towarów nie regulują ani zasady interpretacji warunków handlowych Incoterms, ani przepisy prawa międzynarodowego, a mianowicie Konwencja Narodów Zjednoczonych o umowach międzynarodowej sprzedaży towarów (zawarta w Wiedeń 11 kwietnia 1980). Aby rozwiązać tę kwestię, art. 7 Konwencji odsyła nas do norm prawa krajowego, co z kolei daje stronom możliwość samodzielnego ustalenia w umowie – prawu, którego państwa (dostawcy czy nabywcy) będzie podlegać transakcja (). W przypadku braku tego warunku do umowy zastosowanie ma prawo kraju dostawcy (). Przy takim podejściu, aby przyjąć towar do rozliczenia, rosyjski nabywca będzie musiał zapoznać się z ustawodawstwem kraju, w którym zamawiany jest towar. Warto zauważyć, że takie podejście może prowadzić do sporów z audytorami, którzy najprawdopodobniej przy sprawdzaniu legalności odliczenia „importowego” będą woleli kierować się prawem rosyjskim.

Okazuje się, że lepiej wcześniej ustalić warunek przeniesienia własności, można to zrobić na trzy sposoby.

Po pierwsze, poprzez bezpośrednie wskazanie miejsca i czasu przejścia odpowiedniego prawa.

Po drugie, poprzez przepisy obowiązującego prawa regulujące stosunki pomiędzy stronami transakcji.

I po trzecie, poprzez określenie w umowie, że moment przejścia własności towaru jest równoznaczny z momentem przejścia ryzyka przypadkowej utraty towaru, zgodnie z regułami Incoterms.

W praktyce „problemy księgowe” zwykle pojawiają się u księgowego w przypadkach, gdy własność towaru przechodzi na rosyjskiego nabywcę na długo przed faktycznym przyjęciem towaru do jego magazynu, na przykład w momencie wysyłki przez zagranicznego dostawcę do przewoźnik. Okazuje się, że firma staje się właścicielem towaru, który wciąż jest w tranzycie. Jednocześnie spółka w dalszym ciągu ponosi koszty bezpośrednio związane z pozyskaniem tych produktów, aż do ich dostarczenia do magazynu. Jak poprawnie uformować koszt towarów importowanych w rachunkowości i kwotę kosztów bezpośrednich w rachunkowości podatkowej

Koszt w rachunkowości

W wyniku transakcji handlu zagranicznego rosyjska spółka poniesie szereg wydatków, które będą musiały zostać prawidłowo odzwierciedlone w księgach rachunkowych. Do najczęstszych kosztów należą: wartość kontraktowa samych towarów, koszty ogólne nieuwzględnione w wartości kontraktowej, cła i inne wydatki.

Ustanawia się zasady odzwierciedlenia w księgowaniu danych dotyczących zapasów, które obejmują towary (zatwierdzone rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 09.06.2001 nr 44n), a także Wytyczne metodologiczne dotyczące księgowania zapasów (zatwierdzony zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 28.12.2001 nr 119n).

Produkty, których własność przeszła na organizację kupującą, są przez nią akceptowane do rozliczenia według rzeczywistych kosztów, które przy zakupie za opłatą są ujmowane jako kwota rzeczywistych kosztów zakupu bez VAT (klauzule 2, 5, 6 PBU 5/01).

Z kolei do kosztów rzeczywistych zalicza się w szczególności: kwoty zapłacone zgodnie z kontraktem handlu zagranicznego na rzecz zagranicznego dostawcy, cła, koszty transportu i zaopatrzenia (TZR) - koszty pozyskania i dostarczenia towarów do miejsca ich użytkowania, w tym koszty ubezpieczenia (o ile koszty te nie są wliczone w cenę towaru) oraz inne koszty bezpośrednio związane z nabyciem towaru (w tym wynagrodzenie przedstawiciela celnego za odprawę celną).

A skład TZR, którego lista jest otwarta, obejmuje między innymi takie wydatki jak: koszty załadunku towarów do samochodu i ich transportu, które kupujący ponosi ponad cenę tych towarów zgodnie z art. umowa i odpłatność za przechowywanie produktów w miejscach zakupu, na dworcach, w portach, w przystaniach (punkt 70 Wytycznych).

„Problemy księgowe” dla księgowego zwykle pojawiają się w przypadkach, gdy własność towarów przechodzi na rosyjskiego nabywcę na długo przed faktycznym przyjęciem produktów do jego magazynu, na przykład w momencie wysyłki przez zagranicznego dostawcę do przewoźnika.

Zwracam uwagę, że procedura księgowa TZR jest elementem polityki rachunkowości (zatwierdzone rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 06.10.2008 r. nr 106n). Firma ma prawo samodzielnie wybrać sposób uwzględnienia takich wydatków: uwzględnić je w kosztach rzeczywistych lub uwzględnić w kosztach sprzedaży bieżącego miesiąca (klauzula 13 PBU 5/01).

W praktyce, dla konwergencji rachunkowości i rachunkowości podatkowej, TZR jest zwykle uwzględniany w rzeczywistym koszcie towarów, ponieważ Ordynacja podatkowa klasyfikuje te wydatki jako bezpośrednie.

Aktywa gospodarstwa domowego są uznawane za aktywa firmy (klauzula 7.2 Koncepcji rachunkowości w gospodarce rynkowej Federacji Rosyjskiej, zatwierdzonej przez Radę Metodologiczną ds. Rachunkowości przy Ministerstwie Finansów Federacji Rosyjskiej, Radę Prezydencką IPA Federacji Rosyjskiej w dniu 29 grudnia 1997 r.). A kwoty zapłacone za towary w tranzycie powinny znaleźć odzwierciedlenie w rozliczaniu rachunków rozliczeniowych jako należności (klauzula 10 Wytycznych).

Okazuje się, że towary importowane muszą być brane pod uwagę w momencie, gdy ryzyko i korzyści z nimi związane przechodzą na rosyjskiego nabywcę, co zwykle następuje jednocześnie z przeniesieniem własności.

Firma może według własnego uznania odzwierciedlać odbiór produktów za pomocą konta 41 „Towary” lub kont 15 „Zakup i nabywanie aktywów materialnych” i 16 „Odchylenie kosztu aktywów materialnych”. Organizacja ustala wybraną metodę w swojej polityce rachunkowości (klauzula 7 PBU 1/2008, Instrukcja korzystania z planu kont).

Z reguły księgowi odmawiają korzystania z kont 15 i 16, organizując analitykę na koncie 41, która pozwala im otrzymywać wszystkie niezbędne informacje o ruchu towarów od momentu przeniesienia własności do momentu przybycia towarów do magazynu.

Zasady i wyjątki

Ogólna zasada mówi: rzeczywisty koszt towarów, w których są one przyjmowane do rozliczenia, nie podlega zmianie (paragraf 12 PBU 5/01). Jednak od każdej reguły jest wyjątek. Tak więc, zgodnie z paragrafem 26 PBU 5/01, towary należące do organizacji, ale w drodze, są rozliczane w rachunkowości w ocenie przewidzianej w umowie, z późniejszym wyjaśnieniem rzeczywistych kosztów (pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 26 grudnia 2011 r. nr 07-02-06/256).

W konsekwencji koszt produktów importowanych można określić do momentu faktycznego odbioru towaru w magazynie firmy lub jego wysyłki do kupującego z pominięciem magazynu firmy.

Jednocześnie nie można wykluczyć sytuacji, w której dokumenty dotyczące wydatków do zaliczenia do kosztów własnych (w praktyce dotyczy to głównie TZR) zostaną odebrane przez organizację po zaksięgowaniu towaru na magazynie, lub nawet po ich sprzedaży. Załóżmy, że wszystkie opisane działania miały miejsce w ciągu roku kalendarzowego. W takim przypadku większość księgowych przypisze „spóźnione” wydatki do konta 44 „Koszty sprzedaży” wraz z ich dalszym ujawnieniem w wierszu „Koszty sprzedaży” Sprawozdania z wyników finansowych.

Ogólna zasada mówi: rzeczywisty koszt towarów, w których są one przyjmowane do rozliczenia, nie podlega zmianie. Od każdej reguły jest jednak wyjątek...

Jeżeli zgodnie z warunkami polityki rachunkowości organizacja generuje koszt rzeczywisty z uwzględnieniem TZR, to moim zdaniem konieczna jest korekta rzeczywistego kosztu towaru i kosztu własnego sprzedaży, gdyby produkty zostały sprzedane . W ten sposób można zapewnić stosowanie powyższej rachunkowości.

Ponadto przyporządkowanie „zaległych” kosztów na konto 44 wraz z ich dalszym ujawnieniem w pozycji „Koszty sprzedaży” Sprawozdanie z wyników finansowych może prowadzić do zniekształceń w sprawozdaniach finansowych. W końcu rzeczywisty koszt jest ujmowany jako wydatek na zwykłe czynności i stanowi koszt sprzedaży (obciążenie 90, subkonto 90-2 Kredyt 41; zatwierdzone rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 05.06.1999 r. Nr 33n). W związku z tym podlega ujawnieniu w pozycji „Koszt własny sprzedaży” Sprawozdania z wyników finansowych.

Aby odzwierciedlić „późne” koszty w rachunkowości, dopuszczalne jest użycie konta 44, jeżeli informacje o takich kosztach są ujawniane w sprawozdawczości zgodnie z wymogami obowiązujących przepisów (tj. W wierszu „Koszt własny sprzedaży”). W tym celu wskazane jest zorganizowanie oddzielnego rozliczania takich wydatków, na przykład na osobnym subkoncie lub poprzez prowadzenie odpowiedniej analityki na koncie 44. Sposób rozliczania tych wydatków można ujawnić w polityce rachunkowości organizacji .

I w rachunkowości podatkowej

Regulowana jest procedura ustalania kosztów działalności handlowej, zgodnie z którą do kosztów bezpośrednich zalicza się: koszt nabycia towarów sprzedanych w tym okresie sprawozdawczym oraz koszt dostarczenia zakupionych produktów do magazynu klienta.

Koszty pośrednie obejmują wszystkie inne wydatki poniesione w bieżącym miesiącu.

Niestety, ustawodawca nie ujawnił konkretnego wykazu robót i usług wchodzących w skład art. Dlatego zwracamy się do instytucji, pojęć i terminów innych gałęzi prawa ().

Praktyka sądowa pozwala na określenie składu kosztów transportu na podstawie podziału rodzajów usług zgodnie z OKVED (patrz dekret Federalnej Służby Antymonopolowej Okręgu Dalekiego Wschodu z dnia 30 grudnia 2004 r. Nr F03-A51 / 04-2 / 3629). Z kolei sekcja „Transport i łączność” OKVED (OK 029-2001, zatwierdzona dekretem normy państwowej Federacji Rosyjskiej z dnia 06.11.2001 nr 454-st), obejmuje podsekcję 63 „Pomocnicza i dodatkowa działalność transportowa” , w której wyróżnia się następujące rodzaje usług, takie jak np. „Przeładunek i magazynowanie ładunków (w tym załadunek i rozładunek towarów, niezależnie od środka transportu użytego do przewozu)” i inne.

Praktyka sądowa pozwala na określenie składu kosztów transportu na podstawie podziału rodzajów usług według OKVED ...

W ten sposób organizacja będzie mogła przypisać do kosztów bezpośrednich nie tylko zapłatę za usługi transportowe za transport towarów, ale także zapłatę za usługi kontrahentów za załadunek i rozładunek produktów, a także za czasowe składowanie towarów. Zasadność takiego podejścia potwierdzają ministrowie Temidy (por. Dekret FAS Okręgu Dalekiego Wschodu z dnia 30 grudnia 2004 r. Nr F03-A51/04-2/3629). Z tym zgadzają się urzędnicy. Tym samym finansiści uważają, że do kosztów transportu zalicza się w szczególności koszt składowania towaru na czas odprawy celnej, wykorzystania wagonów podczas przewozu i odprawy celnej, koszt zapłaty za przymusowy przestój wagonów podczas odprawy celnej, opłaty prowizyjne za spedytorzy, dostarczający towary. (klauzula 5 Listu Ministerstwa Finansów Federacji Rosyjskiej z dnia 11 listopada 2004 r. Nr 03-03-01-04 / 1/105).

Dział finansowy dopuszcza również zaliczenie kwoty zapłaconych ceł importowych i opłat do bezpośrednich kosztów operacji handlowych, pod warunkiem, że taka procedura kształtowania kosztów jest przewidziana w polityce rachunkowości (Pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 29 maja 2007 r. nr 03-03-06/1/335).

Jednocześnie koszty ubezpieczenia nie uczestniczą w tworzeniu kosztu towarów, lecz są rozliczane jako koszty pośrednie bieżącego okresu sprawozdawczego ( , ). Do kosztów pośrednich zalicza się również koszty usług związanych z przygotowaniem towaru przed sprzedażą, np. koszty pakowania, naklejania etykiet radioochronnych (pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 04.09.2012 r. nr 03-03-06/1/ 465).

handel tranzytowy

Na szczególną uwagę zasługuje problematyka rozliczania podatkowego dostaw importowanych towarów w obrocie tranzytowym. Wróćmy do norm, które bezpośrednio określają koszty transportu zakupionego towaru do magazynu kupującego. Jednak podczas handlu tranzytowego towar trafia do magazynu końcowego konsumenta z pominięciem magazynu samego kupującego. Wszystko to sugeruje, że organizacja ma prawo zaliczyć koszty dostawy dla dostawy tranzytowej jako ryczałt w ramach kosztów pośrednich. Jednak takie swobodne myślenie może prowadzić do sporów podatkowych, o czym świadczy praktyka arbitrażowa.

Tak więc w dekrecie Federalnej Służby Antymonopolowej Okręgu Moskiewskiego z dnia 12 kwietnia 2011 r. W sprawie nr KA-A40 / 2563-11 przedmiotem sporu między inspekcją a organizacją był koszt dostarczenia samochodów do dealera magazyn. Kontrolerzy zakwalifikowali te wydatki jako bezpośrednie i nalegali, aby zgodnie z art. 320 Kodeksu podatkowego Federacji Rosyjskiej wydatki te podlegały rozliczeniu na podstawie średnich odsetek za bieżący miesiąc, z uwzględnieniem salda przeniesienia na początek miesiąca. Organizacja rozliczyła sporne koszty jako pośrednie. Z materiałów sprawy wynika, że towary zostały zakupione przez organizację na warunkach CIF Hanko (Finlandia) i CIF Paldiski (Estonia). I zgodnie z umowami zawartymi przez organizację, dostawa została zrealizowana do magazynu dealera. Jednocześnie dostawa odbywała się ze składu celnego Hanko w Finlandii lub Paldiski w Estonii bez wysyłki do magazynów organizacji. Sąd zauważył, że w tej sytuacji do kosztów bezpośrednich nie zalicza się kosztów transportu związanych ze sprzedażą towaru, poniesionych w związku z dostawą towaru do magazynu dealera. Tym samym stanowisko organów podatkowych uznaje się za niezgodne z prawem.

Na uwagę zasługuje również spór, który został rozpatrzony przez FAS Okręgu Zachodniosyberyjskiego w uchwale z dnia 26 października 2012 r. w sprawie nr A27-1294/2012. Podstawą do dodatkowego naliczenia podatku dochodowego było stwierdzenie kontroli o bezprawnym zaliczeniu przez spółkę do wydatków pomniejszających podstawę opodatkowania kosztów bezpośrednich w zawyżonej kwocie z uwagi na uwzględnienie w kalkulacji średniego procentu kosztów towarów sprzedawanych w tranzycie. Po analizie przepisów art. 268, 320 Ordynacji podatkowej sądy wyszły z faktu, że koszty transportu towarów tranzytowych nie mogą być traktowane jako bezpośrednie, jako niezwiązane z ich dostarczeniem do magazynu przedsiębiorstwa. Takie koszty transportu ujmowane są jako koszty pośrednie iw całości ujmowane są w kosztach bieżącego okresu sprawozdawczego.

Posłowie

Podsumowując powyższe, zwracamy uwagę na główne punkty, które musi wziąć pod uwagę księgowy firmy handlowej (importer):

1) uzgodnienie z dostawcą zagranicznym i zawarcie umowy handlu zagranicznego warunku przeniesienia własności towaru;

2) ustalenie w polityce rachunkowości dla celów rachunkowości:

- sposób rozliczania kosztów transportu i zakupów (w celu zbieżności z rachunkowością podatkową wskazane jest uwzględnienie tych kosztów w rzeczywistych kosztach towarów);

- sposób rozliczania odbioru towarów (jeżeli do tych celów wykorzystywane jest konto 41, wskazane jest ujawnienie analityki lub subkont, które będą wykorzystywane do organizacji księgowości);

3) ustalenie w polityce rachunkowości dla celów rachunkowości podatkowej (dla konwergencji rachunkowości i rachunkowości podatkowej):

- zestawienie kosztów bezpośrednich związanych z nabyciem towaru (w zakresie kosztów przypadających na koszty transportu). Wśród takich kosztów można wskazać np. koszty załadunku i rozładunku towarów, wynagrodzenia przedstawicieli celnych za usługi odprawy celnej. Inne rodzaje kosztów są ustalane z uwzględnieniem specyfiki organizacji transportu towarów;

- sposób rozliczania ceł i opłat importowych poprzez zaliczanie ich do kosztów bezpośrednich.

I wreszcie, ponieważ przepisy o rachunkowości i Kodeks podatkowy Federacji Rosyjskiej przewidują różne sposoby rozliczania niektórych wydatków (na przykład kosztów ubezpieczenia), może nie być możliwe uniknięcie różnic między rachunkowością a rachunkowością podatkową. W rezultacie użycie .

Jana Łazariewa, dla magazynu „Obliczenia”

Przewodnik VAT dla eksporterów i importerów

Jak zapłacić eksportowy i importowy podatek VAT w urzędzie celnym. Jak potwierdzić eksport i jak zwrócić zapłacony VAT. Czym różni się eksport robót lub usług od eksportu towarów. Operacje eksportowe i importowe z krajami Unii Celnej.

W imporcie towarów. Najczęstszym błędem w księgowości takich firm jest błędne określenie kursu waluty obcej w celu obliczenia wartości importowanych towarów, a także błędne określenie daty ich przyjęcia do rozliczenia.

W tej sytuacji księgowi stosują różne kursy walut: w dniu wykonania zgłoszenia celnego ładunku, w dniu stemplowania „Zwolnione zwolnienie” w urzędzie celnym, w dniu odbioru towaru, w dniu przeniesienia ryzyka zgodnie z Incoterms itp. Jednocześnie kurs walutowy do obliczania rublowej wartości księgowej importowanych towarów musi być ustalony w sposób określony w paragrafach 9 i 10 PBU 3/2006. Oznacza to, że jeśli towar został zakupiony na zasadzie przedpłaty, to kurs jest brany w dniu przekazania przedpłaty (w zakresie kwoty przedpłaty). Jeżeli zaliczka nie została wpłacona, wówczas ustala się kurs waluty z dnia przejścia własności zakupionego towaru. W tym samym dniu odzwierciedlona jest akceptacja wymienionych towarów do rozliczenia, niezależnie od metody płatności.

Płacąc za towary po wysyłce, organizacje często mają pytanie: w jakim dniu należy przyjąć kurs walutowy przy przeliczaniu kosztu towaru na ruble do celów księgowych, jeśli moment przeniesienia własności nie jest określony w umowie? Należy zauważyć, że w praktyce organizacje często nie przepisują tego ważnego postanowienia w umowie, wierząc, że odzwierciedlając w nim warunki Incoterms, określają w ten sposób procedurę przeniesienia własności. Ale to nieprawda z następującego powodu. Celem Incoterms jest zapewnienie zestawu międzynarodowych reguł interpretacji terminów handlowych najczęściej stosowanych w handlu zagranicznym oraz niniejszych reguł międzynarodowych. nie reguluje przenoszenia własności(klauzula 1 Wstępu do Incoterms). Jeżeli moment przeniesienia własności nie jest określony w umowie, wówczas należy go ustalić zgodnie z ustawodawstwem kraju, którego prawo ma zastosowanie do stosunku między kupującym a sprzedającym. Jednocześnie, zgodnie z ust. 1 i 2 art. 1206 Kodeksu cywilnego Federacji Rosyjskiej prawo to musi być wyraźnie wskazane w umowie handlu zagranicznego. Załóżmy, że zgodnie z umową stosowane jest ustawodawstwo Federacji Rosyjskiej, wówczas własność towarów przechodzi w następującej kolejności (art. 223 ust. 1, art. 224 ust. 1 i 3, a także art. 458 Kodeksu cywilnego Federacji Rosyjskiej):

- w momencie dostawy towaru(otrzymanie wiadomości od sprzedawcy o gotowości towaru), jeżeli organizacja samodzielnie odbiera towar od zagranicznego sprzedawcy;

- moment dostarczenia towaru jeżeli sprzedawca jest zobowiązany do dostarczenia rzeczy;

-moment wydania towaru przez sprzedawcę przewoźnikowi jeżeli kupujący zawarł umowę na dostawę towarów z organizacją trzecią;

- moment przekazania listu przewozowego Lub inny dokument tytułowy na towarze, jeżeli kupujący odbiera towar od osoby trzeciej.

Notatka. Od 2011 roku weszły w życie nowe międzynarodowe zasady interpretacji warunków handlowych – Incoterms 2010.

Notatka. Incoterms to międzynarodowe reguły interpretacji warunków handlowych. Stosowane są w transakcjach handlu zagranicznego i regulują kwestie związane z prawami i obowiązkami stron umowy sprzedaży.

Jeżeli umowa nie określa prawa właściwego i nie określa momentu przeniesienia własności, określony moment ustala się na podstawie prawa kraju sprzedającego (eksportera). Wynika to ze s. 1, 2 i s. 1 pkt 3 art. 1211 ust. 1 art. 1206 i ust. 3 art. 1215 Kodeksu cywilnego Federacji Rosyjskiej.

Nierzadko organizacje określają w umowach, że przeniesienie własności towarów odpowiada dacie przejścia ryzyka przypadkowej utraty towarów zgodnie z Incoterms. Dzięki temu organizacje importujące będą mogły uniknąć różnic w określonych terminach.

Uwaga: ponieważ moment przeniesienia własności towaru nie zawsze pokrywa się z momentem jego odbioru, organizacja może mieć sytuację, w której towar nie został jeszcze faktycznie przywieziony na terytorium Rosji i musi już odzwierciedlać ten produkt w księgowości. Dzieje się tak dlatego, że data przyjęcia towaru do rozliczenia jest datą przeniesienia jego własności.

Przykład. LLC „Neptun” zawarła umowę na dostawę owoców morza z norweską firmą SeaFood Ltd na kwotę 300 000 USD. Zgodnie z warunkami umowy przeniesienie własności odpowiada momentowi przeniesienia ryzyka zgodnie z Incoterms. Jednocześnie przeniesienie ryzyka określa się jako CIP („Przewóz i ubezpieczenie opłacone do…”) Oslo (miejsce przekazania towaru przewoźnikowi). Oznacza to, że sprzedawca płaci za transport towarów, a także zapewnia ubezpieczenie transportowe od ryzyka utraty lub uszkodzenia towarów podczas transportu do Oslo.

Neptun LLC przekazał dostawcy zaliczkę na towar w wysokości 100 000 USD w dniu 15 czerwca 2011 r. Kurs Banku Rosji w tym dniu wynosił 28,6640 rubli / USD. Stany Zjednoczone (warunkowo). Towar został przekazany przewoźnikowi w Oslo w dniu 29 czerwca 2011 r. iw tym samym dniu wystawiony został list przewozowy (kurs warunkowy 28,4110 rubli / dolary amerykańskie). Towar po odprawie celnej został dostarczony do magazynu Neptune LLC w dniu 6 lipca 2011 roku. Kurs wymiany na dzień 30 czerwca 2011 roku (na dzień sprawozdawczy) wynosił 28,4290 rubli/USD. USA.

W ewidencji księgowej Neptune LLC należy dokonać następujących wpisów:

Debet 60-2 Kredyt 52

2 866 400 rubli (100.000 USD x RUB/28,6640 USD) - przedpłata za towar została przekazana zagranicznemu dostawcy;

Debet 60-1 Kredyt 60-2

2 866 400 rubli - kwota zaliczki została zaksięgowana;

Obciążenie 41, subkonto „Towary w drodze”, Kredyt 60-1

8.548.600 rubli (100 000 USD x 28,6640 RUB / USD + 200 000 USD x 28,4110 RUB / USD) - towary w tranzycie są odzwierciedlone w księgowości;

Debet 91-1 Kredyt 60-1

3600 rub. - odzwierciedlona jest różnica kursowa z przeszacowania długu wobec sprzedającego na dzień sprawozdawczy;

8.548.600 rubli - faktycznie otrzymany towar zostaje zaksięgowany na magazynie.

Notatka. Organizacja może określić w umowie, że przeniesienie własności towaru odpowiada dacie przejścia ryzyka przypadkowej utraty towaru zgodnie z regułami Incoterms. Ten zapis w umowie pozwoli organizacji uniknąć różnic w terminach przeniesienia własności i ryzyka.

„Rosyjski kurier podatkowy”, 2011, N 12 „Typowy

W tym artykule omówimy główne czynności wykonywane przez księgowych organizacji importujących. Materiał adresowany jest do firm stosujących powszechny system podatkowy i nabywających towary w celu dalszej odsprzedaży od dostawców z innych krajów (z wyjątkiem Białorusi i Kazachstanu).

Otwórz paszport transakcji

Bardzo często do obowiązków księgowego należy między innymi wystawienie paszportu transakcyjnego w ramach kontraktu importowego. To prawda, że w niektórych firmach za paszporty transakcyjne odpowiadają inne służby: menedżerowie, specjaliści ds. Operacji celnych itp. Ale nawet w tym przypadku księgowi zwykle wnoszą swój wkład - na przykład zbierają papiery, wchodzą w interakcje z pracownikami banku.

Co to jest paszport transakcyjny? Są to dokumenty i informacje, które importer jest zobowiązany przekazać do banku, w którym otwarty jest rachunek walutowy, a skąd pieniądze zostaną przekazane zagranicznemu dostawcy. W rzeczywistości paszport transakcyjny jest narzędziem, które pozwala kontrolować zgodność z przepisami walutowymi.

Paszport transakcyjny nie zawsze jest otwierany. Jest to konieczne tylko w sytuacji, gdy łączna kwota kontraktu przekracza równowartość 50 tys. USD według kursu NBP z dnia podpisania. Jest to określone w paragrafie 3.2 Instrukcji Banku Rosji z dnia 15 czerwca 2004 r. Nr 117-I oraz w paragrafie 1.2 Regulaminu Banku Rosji z dnia 1 czerwca 2004 r. Nr 258-P.

Aby wystawić paszport transakcyjny, należy wypełnić specjalny formularz. Posiada pola na wszelkiego rodzaju dane: dane kontrahenta zagranicznego, daty, numery i kwoty kontraktu, waluty itp.

Ponadto konieczne jest zebranie paczki dokumentów. Będzie zawierał umowę, zezwolenie organu kontroli walutowej (jeśli jest wymagane) i inne. Można je składać zarówno w formie papierowej, jak i elektronicznej.

Po otrzymaniu wypełnionego formularza i dokumentów pracownicy banku muszą otworzyć paszport transakcji. Dodajemy, że za naruszenie zasad wydawania paszportów transakcyjnych dla importerów przewidziana jest grzywna: dla urzędników od 4000 do 5000 rubli, a dla osób prawnych - od 40 000 do 50 000 rubli. (część 6 artykułu 15.25 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej).

Ustal datę przeniesienia własności towarów

Aby poprawnie odzwierciedlić transakcję importową w księgowości i rachunkowości podatkowej, musisz dokładnie wiedzieć, w którym momencie własność towaru przechodzi na importera.

Wiele osób popełnia błąd, zakładając, że własność przechodzi wraz z ryzykiem i kosztami. W rzeczywistości kupujący może jednego dnia przejąć ryzyko i koszty, a następnego dnia własność importowanego produktu przejdzie na niego.

Moment przejścia ryzyka można ocenić na podstawie terminu użytego zgodnie z Międzynarodowymi zasadami interpretacji warunków handlowych „Incoterms”. Tak więc, jeśli w umowie używany jest skrót FOB, oznacza to, że kupujący przejmuje wszelkie ryzyko utraty lub uszkodzenia, gdy tylko sprzedający załaduje towar na statek w uzgodnionym porcie. Termin CIP oznacza, że ryzyko przechodzi na kupującego w miejscu docelowym określonym w umowie itp.

Jeśli chodzi o prawo własności, moment jego przeniesienia może być określony w odrębnej klauzuli umowy (np. do daty dopuszczenia do obrotu zgodnie ze znakiem na zgłoszeniu celnym). Ale czasami nie ma takiej wzmianki. W tym przypadku wszystko zależy od prawa jakiego kraju sprzedawca i importer kierują się warunkami transakcji.

Jeśli jest to prawo rosyjskie, należy zastosować przepisy Kodeksu cywilnego. Stwierdza, że w zależności od specyfiki umowy, prawo własności przechodzi w momencie dostarczenia towaru do kupującego, przewoźnika lub urzędu pocztowego (art. 458 kodeksu cywilnego Federacji Rosyjskiej). A przy przekazywaniu za pośrednictwem osoby trzeciej - w momencie otrzymania konosamentu lub innego dokumentu przewozowego (klauzula 3, art. 224 Kodeksu cywilnego Federacji Rosyjskiej).

Jeśli jest to ustawodawstwo kraju dostawcy, księgowy będzie musiał zrozumieć zawiłości zagranicznych aktów prawnych. Ta opcja jest najbardziej ryzykowna iw praktyce importerzy starają się jej unikać, gdy tylko jest to możliwe.

Bierzemy pod uwagę opłaty celne

Wysokość ceł i opłat obliczają funkcjonariusze celni. Musisz przelać te płatności podczas procesu odprawy celnej.

Cło naliczane jest procentowo od wartości celnej towaru. Importer musi uwzględnić cła w ewidencji podatkowej i księgowej w ekwiwalencie w rublach po kursie z dnia zapłaty.

Opłaty celne są stałą kwotą w rublach.

W rachunkowości zarówno cła, jak i opłaty muszą być uwzględnione w kosztach towarów. Wynika to bezpośrednio z paragrafu 6 PBU 5/01 „Rachunkowość zapasów”.

W rachunkowości podatkowej opłaty celne można uwzględnić na jeden z dwóch sposobów: albo przypisać do bieżących wydatków (klauzula 1, ust. 1, art. 264 Kodeksu podatkowego Federacji Rosyjskiej), albo uwzględnić w kosztach towarów (klauzula 2, artykuł 254 Kodeksu podatkowego Federacji Rosyjskiej). Podatnik ma prawo wybrać jedną z dwóch opcji i ustalić to w polityce rachunkowości.

Uwaga: jeśli organizacja odpisuje opłaty celne jako wydatki w rachunkowości podatkowej, wówczas zobowiązanie z tytułu odroczonego podatku dochodowego (IT) będzie musiało zostać odzwierciedlone w rachunkowości.

Przykład 1

Firma zakupiła towary importowane. Wartość cła wynosiła 2800 USD, wysokość opłaty celnej 2000 rubli. Płatności celne zostały przekazane 18 października 2011 r. (stawka 30,737 rubli za dolara). Księgowa dokonała wpisów:

- 86 064 rubli. (2800 $ x 30 737 rubli/dolar) - opłaty celne zostały przelane;

DEBET 76 subkonto "Wzajemne rozliczenia z cłem" KREDYT 51

- 2000 rubli. - wymienione są opłaty celne;

DEBIT 41 CREDIT 76 subkonto "Wzajemne rozliczenia z cłem"

- 88 064 rubli. (86 064 + 2 000) - opłaty celne są wliczone w koszt towaruPolityka rachunkowości spółki stanowi, że dla celów podatkowych cła i opłaty zaliczane są do kosztów bieżących. W rezultacie powstał wątek:

DEBET 68 KREDYT 77

- 17 613 rubli. (88 064 rubli x 20%) - uwzględniono rezerwę z tytułu odroczonego podatku dochodowego.

Odzwierciedlaj koszty wysyłki i przechowywania

W rachunkowości usługi transportu i przechowywania importowanych towarów powinny być uwzględnione w kosztach (klauzula 6 PBU 5/01). W rachunkowości podatkowej organizacja ma prawo wyboru: można ją odpisać na bieżące koszty lub na koszt importowanych produktów.

Jeżeli wybrana przez spółkę metoda rozliczania dla celów podatkowych różni się od metody stosowanej w rachunkowości, konieczne jest wykazanie zobowiązania z tytułu odroczonego podatku dochodowego.

Uwzględniamy podatek VAT

Podatek od towarów i usług importowych jest również obliczany przez celników. Musisz zapłacić podczas procesu odprawy celnej.

W przyszłości VAT „importowy” będzie mógł podlegać odliczeniu. Aby to zrobić, muszą być spełnione następujące warunki: towary są zarejestrowane (klauzula 1, artykuł 172 Ordynacji podatkowej Federacji Rosyjskiej) i są przeznaczone do transakcji podlegających podatkowi od wartości dodanej (klauzula 1, klauzula 2, artykuł 171 Kodeks podatkowy Federacji Rosyjskiej).

Przykład 2

Organizacja importuje produkty zagranicznego producenta w celu dalszej sprzedaży na rynku rosyjskim. Kwota podatku VAT wykazana w urzędzie celnym wynosi 70 000 rubli. Po zapłaceniu podatku księgowy dokonał następujących wpisów:

DEBET 76 subkonto "Wzajemne rozliczenia z cłem" KREDYT 51

- 70 000 rubli. - podatek VAT jest przekazywany w urzędzie celnym;

DEBIT 19 CREDIT 76 „Rozliczenia z cłem”

- 70 000 rubli. - odzwierciedla podatek VAT zapłacony w urzędzie celnym.Po zarejestrowaniu towaru i odzwierciedleniu go w obciążeniu rachunku 41, księgowy odliczył VAT „importowy” i dokonał wpisu:

DEBET 68 KREDYT 19

- 70 000 rubli. - akceptowane do odliczenia podatku VAT zapłaconego w urzędzie celnym.

Odzwierciedlamy koszt towarów i różnice kursowe

Stawka, po jakiej importer musi rozliczyć towary zagraniczne, zależy od momentu przekazania pieniędzy zagranicznemu dostawcy.

Jeżeli importer zapłacił z góry, koszt towaru musi zostać uwzględniony w rozliczeniu według kursu obowiązującego w dniu płatności. Później, gdy własność przechodzi na importera, nie jest wymagane żadne ponowne obliczenie. Zasada ta obowiązuje zarówno dla rachunkowości (klauzula 9 PBU 3/2006), jak i dla rachunkowości podatkowej (klauzula 10 artykułu 272 Kodeksu podatkowego Federacji Rosyjskiej).

Jeżeli importer przekazał pieniądze po przejęciu towaru na własność, wartość jest rejestrowana po kursie wymiany z dnia przeniesienia własności i nie jest korygowana w momencie zapłaty. Dotyczy to rachunkowości (paragrafy 3 i 6 PBU 3/2006) oraz rachunkowości podatkowej (paragraf 10 artykułu 272 Kodeksu podatkowego Federacji Rosyjskiej). W dniu płatności należy wykazać zarówno w BU, jak iw NU.

Zdarza się, że jedna część zapłaty za towar przekazywana jest z góry, a druga – po przeniesieniu własności. W tym przypadku koszt również kształtuje się w dwóch częściach: pierwsza część - według kursu z dnia przedpłaty, druga część - według kursu z dnia przeniesienia własności. Ponadto w drugiej części musisz pokazać różnicę kursową.

Przykład 3

W ramach kontraktu z dostawcą zagranicznym firma zakupiła towar o wartości 150 tys. euro*. W dniu 8 października 2011 r. importer przekazał zaliczkę w wysokości 100 000 euro (kurs wymiany wynosi 43,2614 rubli za euro). Księgowa dokonała księgowania:

DEBET 60 subkonto „Wydane zaliczki” KREDYT 52

- 4 326 140 rubli. (100 000 euro x 43,2614) - przekazana przedpłataW dniu 13 października 2011 r. prawo własności towaru zostało przeniesione na importera (stawka 42,8785 rubli za euro). W księgowości pojawiły się wpisy:

DEBIT 41 CREDIT 60 subkonto „Podstawowe kalkulacje”

- 6 470 065 rubli. (4 326 140 rubli + (50 000 euro x 42,8785 rubli / euro)) - odzwierciedla koszt zakupu towarów;

Subkonto DEBIT 60 „Rozliczenia podstawowe” Subkonto KREDYT 60 „Wydane zaliczki”

- 4 326 140 rubli. - wpłacona zaliczkaW dniu 21 października 2011 r. importer ostatecznie rozliczył się z dostawcą, przekazując mu pozostałe 50 000 euro (kurs wymiany wynosi 42,9858 rubli za euro). Księgowy utworzył księgowania:

DEBIT 60 subkonto „Podstawowe obliczenia” KREDYT 52

- 2 149 290 rubli. (50 000 euro x 42,9858) - pieniądze zostały przekazane na opłacenie towaru;

DEBIT 91 CREDIT 60 subkonto „Podstawowe kalkulacje”

- 5 365 rubli. (50 000 € x (42,9858 - 42,8785) — pokazuje wydatki poniesione w związku z deprecjacją euro.W rachunkowości podatkowej koszt towarów wyniósł 6 470 065 rubli. W październiku 2011 r. Księgowy uwzględnił w kosztach nieoperacyjnych kwotę 5365 rubli.

* Dla uproszczenia w tym przykładzie nie uwzględniamy ceł oraz kosztów wysyłki i magazynowania.

W menu " Główna działalność - Zakupy - Przyjmowanie towarów i usług» dodaj nowy dokument. Wskazujemy rodzaj paragonu, datę, kontrahenta, kontrakt, magazyn.Część tabelaryczną wypełniamy nazewnictwem. Ceny podawane są w walucie umowy. Lewy dolny róg pokazuje kurs wymiany banku centralnego w dniu otrzymania towaru. Kurs można ustawić za pomocą przycisku " Ceny i waluta».

WAŻNY!!! Umowa musi poprawnie wskazywać walutę umowy, np.USD.

Na karcie " Rachunki rozliczeniowe» Konta księgowe są wypełnione. Ponadto rachunki muszą mieć znak „ Waluta".

Po wprowadzeniu wszystkich danych można zaksięgować dokument za pomocą przycisku „ prowadzić» na górnym pasku.

Następnie możesz użyć przycisku Wprowadź na podstawie - CCD dla importu", który automatycznie utworzy i wypełni dokument" Zgłoszenie celne do importu» na podstawie niniejszego dokumentu odbioru. Lub możesz to zrobić z menu " Główna działalność - Zakupy - CCD dla importu".

W CCD (zgłoszenie ładunku celnego) wpisuje się datę, urząd celny, umowę z organem celnym, numer CCD, sposób dystrybucji opłat celnych itp. Wskazane są stawki cła, akcyzy, VAT i cła.

Przycisk " rozprowadzać„dystrybuuje kwoty cła, akcyzy i podatku VAT w zależności od wybranego sposobu podziału (kwotowo, ilościowo, wagowo).

Jeżeli wartość celna odbiega od wartości rzeczywistej, tj. opłaty celne naliczane są od innej wartości, wystarczy zmienić kwotę w polu „ Wartość celna"i kolumna" VAT ponad umowę».

Stawkę i kwotę opłaty celnej wpisuje się w zakładce „ Dodatkowo", a także wysokość grzywny celnej.

Jeśli w GTD jest kilka sekcji, są one dodawane (usuwane) przyciskiem „ Sekcje". Wtedy cła, akcyzy i VAT można ustawić dla każdej grupy z osobna.

Umieszczając kursor na każdej sekcji u góry dokumentu, możesz wyświetlić zawartość sekcji u dołu.

DODATKOWE WYDATKI można również wprowadzić z dokumentu paragonu za pomocą przycisku „ Wprowadź na podstawie - Odbiór dodatkowych. wydatki". Albo z menu Główna działalność - Zakup - Odbiór dodatkowych. wydatki„. Każdy rodzaj kosztów dodatkowych jest ujmowany w osobnych dokumentach.

Należy wskazać sposób podziału i kwotę wydatku. Jeśli dla jakiejś pozycji występują oddzielne koszty (oprócz głównej kwoty wydatku), są one dodawane w kolumnie „ Dodać. wydatki».

W menu " Główna działalność - Zakupy - Raport zakupów» możesz zobaczyć szczegóły kosztów tej dostawy, koszt jednostkowy towarów importowanych.