Šajā rakstā tiks aplūkotas problēmas, ar kurām saskaras monopolists, kas ražo ilglietojuma preces, un dažādas tā uzvedības iespējas. Ilglietojuma preces, atšķirībā no vienreiz lietojamām vai īslaicīgām precēm, patērētājs lieto vairākus periodus pēc to iegādes. Un, ja pieprasījums pēc vienreiz lietojamām precēm ir salīdzinoši stabils, jo pēc to lietošanas patērētājs atgriežas tirgū, lai iegādātos aizvietotāju, tad pieprasījums pēc ilglietojuma precēm laika gaitā samazinās, jo šāda veida preces var izmantot atkārtoti, un ļoti maz patērētāju atgriežas tirgū. Tādējādi var pieņemt, ka monopoluzņēmums, kas ražo ilglietojuma preces, vienreizējās lietošanas preču tirgū atrodas neizdevīgākā situācijā nekā monopoluzņēmums.

1. Ronalda Koza hipotēze

Saskaņā ar Ronalda Koza hipotēzi, ilglietojuma preču īpašības negatīvi ietekmē monopolista uzņēmuma peļņu un mudina to saīsināt savu produktu kalpošanas laiku vai kā citādi neitralizēt šo preču veidu nelabvēlīgo ietekmi.

2. Reālās dzīves piemērs

Tā kā reālajā pasaulē ir ļoti grūti atrast tīru monopolu, kas ražo ilglietojuma preces, monopolista, kas ražo šāda veida preces, uzvedības analīzes vienkāršības labad pieņemsim, ka noteiktā apdzīvotā vietā dzīvo abstrakts Eduards Vasiļjevičs, kurš ražo. filca zābaki, un ir monopolists šajā tirgū savā apmetnē . Eduarda Vasiļjeviča filca zābaki ir ļoti kvalitatīvi un kalpo daudzus periodus. Eduards Vasiļjevičs nosaka monopolcenu filca zābakiem, lai gūtu maksimālu peļņu, un saprot, ka tikai tie apdzīvotās vietas iedzīvotāji, kuri augstu vērtē viņa produkciju, būs gatavi maksāt monopolcenu, bet pārējie turpinās izmantot aizvietotājus, piemēram, bastu. kurpes. Taču apmetnes iedzīvotājus nav tik viegli apmānīt. Viņi saprot, ka, ja Eduards Vasiļjevičs saglabās monopolcenu, viņš izsmēs to patērētāju tirgu, kuri vēlas maksāt šādu cenu, un meklēs veidus, kā atjaunot ienākumu plūsmu. Iedzīvotāji pieļauj, ka, apmierinot to patērētāju pieprasījumu, kuri augstu vērtē filca zābakus, viņš piedāvās savu preci tiem, kuri nevar atļauties vai nevēlas maksāt monopolcenu. Pēc tam, kad Eduards Vasiļjevičs izdarīs nelielu atlaidi, daži no šiem patērētājiem būs gatavi iegādāties filca zābakus. Viņš, pēc iedzīvotāju domām, noteiks jaunu cenu, kas atbilst to patērētāju pieprasījumam, kuri viņa preci vērtē mazāk, kas atkal palielinās viņa peļņu. Taču atkal ne visi iedzīvotāji pirks filca zābakus, un pēc tirgus piesātinājuma Eduards Vasiļjevičs atkal koriģēs savu cenu. Tā tas turpināsies, līdz filca zābaku cenas kļūs vienādas ar Eduarda Vasiļjeviča robežizmaksām, tad būs kā konkurences tirgū. To zinot, iedzīvotāji atturēsies no filca zābaku iegādes, kamēr cenas nebūs tuvu konkurētspējīgam līmenim. Līdz ar to Eduarda Vasiļjeviča peļņa būs tuvu nullei.

Saskaroties ar šādu problēmu, Eduards Vasiļjevičs var izvēlēties vienu no tās risināšanas scenārijiem. Viņš var sākt izgatavot filca zābakus, kas kalpotu tikai vienu sezonu, tādējādi pieprasījums no pircējiem, kuri augstu vērtē viņa filca zābakus, nepaspētu pilnībā piesātināties un tiktu atjaunots katras sezonas beigās. Taču var pieņemt, ka iedzīvotāji viņa preci sāktu vērtēt mazāk, ja uzzinātu, ka tās kvalitāte ir pazeminājusies, un tāpēc pieprasījums pēc filca zābakiem kristos. (Šo stratēģiju izmanto daudzi uzņēmumi, kas ražo ilglietojuma preces. Piemēram, var pamanīt, ka programmatūras atjauninājumi Apple ierīcēs pamazām “apēd” to iebūvēto atmiņu, tāpēc pusotra gada laikā izdotie atjauninājumi aizņem 4,5 GB, kas ir ievērojams rādītājs ierīcēm ar iebūvēto atmiņu 13 GB, pakāpeniski tas liek patērētājiem iegādāties jaunus sīkrīkus.)

Arī Eduards Vasiļjevičs var pārliecināt apdzīvotās vietas iedzīvotājus, ka turpmākajos periodos cenas zem noteikta līmeņa nesamazinās. Tādējādi pircējiem, kuri ir gatavi maksāt šo cenu, nebūs stimula slēpt gatavību maksāt un viņi negaidīs nākamo periodu, lai iegādātos filca zābakus. Bet šādā veidā mūsu monopolists ātri apmierinās pieprasījumu, un turpmākajos periodos viņam nebūs ienākumu plūsmu. Viņam ir arī jābūt pietiekamām pilnvarām iedzīvotāju vidū, lai viņi noticētu viņa nodomam nesamazināt cenas.

Vēl viena iespēja Eduardam Vasiļjevičam ir jaunu viņa izstrādājumu modeļu izlaišana, piemēram, filca zābaki, kas pārklāti ar ūdensnecaurlaidīgu pārklājumu. Tas var atgriezt tirgū iedzīvotājus, kuri iepriekš iegādājušies tā produkciju, un piesaistīt jaunus, kuru lietderība no uzlabotajām precēm būs lielāka nekā no vecajām, un līdz ar to pieaugs arī viņu maksātspēja. (Reālajā pasaulē piemērs varētu būt jebkurš uzņēmums, kas ražo, piemēram, mobilās ierīces vai automašīnas. Neskatoties uz to, ka cilvēkiem jau ir šis produkts, viņi iegādājas jaunus modeļus, kurus vada vēlme sekot līdzi modei, ko piesaista jaunas produkta īpašības un funkcijas vai citu iemeslu dēļ.)

Taču šāds lēmums var novest pie filca zābaku otrreizējā tirgus rašanās. Iedzīvotāji, kuri vēlēsies iegādāties jaunus filca zābakus, pārdos savus vecos, un tas novedīs pie tā, ka daļa iedzīvotāju, kuriem šī prece vēl nav pieejama, labāk izvēlēsies pirkt lietotus filca zābakus par zemāku cenu, nevis jaunus. Protams, tas būs atkarīgs no viņu jutīguma pret produkta kvalitāti. Attiecīgi, maksimāli palielinot peļņu, Eduardam Vasiļjevičam būs jārēķinās ar konkurenci no otrreizējā tirgus.

Eduards Vasiļjevičs varēs likvidēt filca zābaku otrreizējo tirgu, iznomājot filca zābakus iedzīvotājiem. Viņš iznomās savas preces par cenu, kas maksimāli palielina viņa peļņu, paliks vienīgais piegādātājs tirgū un tajā pašā laikā neitralizēs ilgtermiņa produkta ražošanas negatīvās sekas. (Monopola līzinga stratēģiju izmantoja IBM, lai apietu pretmonopola likumus, kā arī telefona izgudrotāja Aleksandra Bela uzņēmums Bell Telephone Company, kas 1877. gadā nolēma nevis pārdot, bet gan iznomāt savus tālruņus.)

Secinājums

Nobeigumā ir vērts teikt, ka patiesībā neviens ilgmūžīgs produkts nevar kalpot mūžīgi, un, vērtējot konkrēta monopoluzņēmuma stratēģiju konkrētajā tirgū, ir jāņem vērā šī produkta kalpošanas laiks, tā īpašības, var apsvērt, kādas garantijas uzņēmums dod savai precei un kā uz jebkuru šī uzņēmuma lēmumu reaģēs patērētāju pieprasījums.

Lai novērstu inflācijas ietekmi uz grafiku izskatu, mēs sniegsim dažādu reģionu iedzīvotāju pirkumu apjoma izmaiņu dinamiku, satuvinot tās līdz vienotam standartam - Krievijas Federācijas vidējam līmenim (3. att. -9).

Rīsi. 3-9. Mazumtirdzniecības apgrozījums uz vienu iedzīvotāju RSFSR un Krievijas Federācijā (RF=100): 1 – Krievijas Federācija; 2 – Maskava; 3 – Jamalo-Ņencu autonomais apgabals; 4 – Volgogradas apgabals.

Iedzīvotāju ilglietojuma preču pirkumi pieauga pēc inerces līdz 1994. gadam - pa iedzīvotāju kategorijām ar vidējiem un augstiem ienākumiem. To lielā mērā noteica sadzīves tehnikas importa straujais pieaugums. Tad tie sāka strauji samazināties un nokrita krietni zem 80. gadu beigu līmeņa.

Salīdzinot ar 1990.gadu, 2001.gadā televizoru pirkumi samazinājušies par 42%, magnetofonu – par 72%, motociklu un motorolleru – par 81,5%. Kopš 2000. gada televizoru un veļas mazgājamo mašīnu pārdošanas apjomi sāka augt. Ilglietojuma preču iegādes dinamika parādīta att. 3-10 un 3-11.

Rīsi. 3-10. Televizoru iegāde no RSFSR un Krievijas Federācijas, tūkstotis vienību.

Rīsi. 3-11. Veļas mašīnu iegāde RSFSR un Krievijas Federācijā, tūkstoši vienību.

Jāpiebilst, ka kopš 1990.gada ir vērojams ievērojams sadzīves tehnikas ēnu imports un tās tirdzniecība neformālajā (melnajā) tirgū. Tāpēc pēdējos gados Krievijas Federācijas Valsts statistikas komitejai bija jāpārrēķina dati par vairāku preču un jo īpaši televizoru pārdošanu. Tādējādi Krievijas Federācijas Valsts statistikas komitejas oficiālajā izdevumā “Krievijas statistikas gadagrāmata. 1994” uzrādīja televizoru pārdošanas apjomu 2102 tūkstošu vienību apmērā, un, ņemot vērā ēnu apgrozījumu, tas sastādīja 5527 tūkstošus vienību, kā liecina 1998.gada gadagrāmata.

Ja salīdzina dažādu ilglietojuma preču iegādes dinamiku, tad vēl pavisam nesen bija redzama tendence uz turīgo iedzīvotāju daļas dārgo preču pirkumu pieaugumu un patēriņa preču iepirkumu apjoma samazināšanos par galveno. sociālās grupas. Piemēram, reformas gados ievērojami pieauga automašīnu iepirkumi (lai gan ar lielām svārstībām gadu no gada), bet strauji samazinājās velosipēdu un mopēdu iepirkumi (3.-12. attēls). Pazīmes par šīs tendences izmaiņām parādījās 2000.-2003.gadā, taču joprojām ir grūti pateikt, cik tās ir ilgtspējīgas.

Rīsi. 3-12. Pamata ilglietojuma patēriņa preču pārdošana RSFSR un Krievijas Federācijā, tūkstotis vienību: 1 - vieglās automašīnas; 2 - velosipēdi un mopēdi

Turīgās iedzīvotāju daļas labklājības pieaugums reformu gados izpaudās diezgan krasās personīgo automašīnu skaita pieauguma dinamikas pārmaiņās. 90% automašīnu iegādājās lielākā iedzīvotāju desmitā daļa, bet vēl 9% - nākamā desmitā lielākā ienākumu daļa. Šis process arī noritēja nevienmērīgi visā Krievijas Federācijas teritorijā. Piemēram, Brjanskas apgabalā automašīnu skaita pieauguma dinamika 1991.-1995. pat palēninājās, salīdzinot ar padomju laikiem, un pie iepriekšējās trajektorijas, kas sākās 1970. gadā, tā atgriezās tikai 1997.-1998. (tātad 1990.-2002.gadā automašīnu skaits Brjanskas apgabalā palielinājās 2 reizes). Un Maskavā reformu gadi kļuva par kvalitatīvi jaunu posmu - automašīnu skaits uz 1000 cilvēkiem šajā laikā palielinājās 3,6 reizes (3.-13. att.).

Rīsi. 3-13. Savu vieglo automašīnu pieejamība uz 1000 iedzīvotājiem RSFSR un Krievijas Federācijā (gada beigās; gab.): 1 – Krievijas Federācija; 2 – Maskava; 3 – Brjanskas apgabals.

Šajā gadījumā ir būtiski jānošķir primārais pieprasījums un pieprasījums pēc nomaiņas. Primārs pieprasījums pēc ilglietojuma precēm nosaka, pamatojoties uz šādiem rādītājiem:

reāli patērējošo vienību skaits un to aprīkojuma līmeņa paaugstināšanās ar ilglietojuma precēm;

jaunu patērējošo vienību skaits un to aprīkojuma līmenis ar ilglietojuma precēm.

Svarīgs rādītājs ir ilglietojuma preču izplatības ātrums mērķa pircēju vidū. Lai to noteiktu, ir ļoti noderīgas līdzīgu produktu caurlaidības līknes iepriekšējos periodos.

Grūtāk novērtēt aizstāšanas pieprasījums;Šim nolūkam tiek izmantoti šādi dati:

esošās ilglietojuma preču parka apjoms,

šīs flotes sadalījums pēc kalpošanas laika,

preču sadalījums pēc kalpošanas laika (fiziskā, ekonomiskā vai psiholoģiskā novecošana),

produkta nomaiņas ātrums,

jaunu aizstājēju alternatīvu (jaunu tehnoloģiju) parādīšanās ietekme,

patērējošo vienību pazušanas efekts.

Nomaiņas pieprasījums ir tieši saistīts ar autoparka lielumu un izturīgā produkta kalpošanas laiku. Aizstāšanas ātrums ne vienmēr sakrīt ar kalpošanas laika izbeigšanās ātrums, kas attiecas uz ilglietojuma preču daļu, kas beidz pastāvēt. Labums var novecot, jo tā ekonomiskie rādītāji ir kļuvuši neapmierinoši vai, pēc lietotāju domām, tas vienkārši ir izgājis no modes.

Kopumā kalpošanas laika izbeigšanas ātrums ir apgriezti saistīts ar šī perioda ilgumu. Piemēram, ja vidējais kalpošanas laiks ir 12 gadi, vidējais izbeigšanas tarifs šim periodam ir 8,3%.

Turpmākā dzīves attīstība spēcīgi ietekmēs aplēses saistībā ar primāro pieprasījumu.

Piemēram, Francijā automašīnu reālais vidējais kalpošanas laiks ir 10-11 gadi. Ja pieņemam, ka tas sasniegs 12,5 gadus, tad kalpošanas laika beigu rādītājs būs aptuveni 8%, kas atbilst aptuveni 1,7 miljonu automašīnu nomaiņas pieprasījumam. Ja, gluži pretēji, pieņemsim, ka vidējais kalpošanas laiks nepārsniegs 9 gadus, tad kalpošanas laika beigu rādītājs būs aptuveni 11,1%, kas atbilst 2,1 miljona automašīnu nomaiņas pieprasījumam (OECD, 1983, p. 34).

Automobiļu tirgus piedzīvo nepārtrauktu tehnoloģiskā kalpošanas laika pieaugumu. Zviedrijā veikts pētījums atklāja, ka dažu automašīnu marku kalpošanas laiks kopš 1965. gada ir palielinājies par 65% (OECD, 1983).

Daļu no informācijas, kas nepieciešama, lai novērtētu pieprasījumu, piemēram, pašreizējo floti un tās sadalījumu pēc vecuma, var iegūt, analizējot iepriekšējos pārdošanas apjomus. Nepieciešamo kalpošanas laika sadalījuma aprēķinu var atrast produktu īpašnieku izlasē, piemēram, tiem, kuri ir aizņemti ar esošā produkta nomaiņu. Šādā veidā noteikta aizstāšanas likme. acīmredzot nēļauj atšķirt novecošanās veidus. atbildīgs par produkta nomaiņu.

Tehniski piemērotu produktu var aizstāt atbilstoši ekonomiskais coo psiholoģisku iemeslu dēļ (piemēram, ja jauniem produktiem ir raksturīgs straujš ekspluatācijas izmaksu samazinājums) vai psiholoģisku iemeslu dēļ (ja lietotājs ir jutīgs pret jaunu modeļu estētiskajām īpašībām). Turklāt nedrīkst aizmirst, ka nomaiņas brīdī lietotājs var vērsties pie preces, kas pilda to pašu funkciju, bet ir balstīta uz citu tehnoloģiju.

Centrālās apkures jomā ir panākts ievērojams progress ekonomiskāku "zemas temperatūras" katlu izstrādes rezultātā, kas ekonomisku apsvērumu dēļ ir izraisījis ātrāku nomaiņas ātrumu. Tajā pašā laikā attīstījās citas tehnoloģijas, piemēram, siltumsūkņi, kas daudzos gadījumos aizstāja ar eļļu darbināmas iekārtas, vismaz dažiem specializētiem lietojumiem.

Ievērojama daļa no pārdošanas apjoma ilglietojuma preču sektorā atbilst pieprasījumam pēc nomaiņas, īpaši Rietumvalstīs, kur mājsaimniecību šādu preču krājumi jau ir ļoti lieli un iedzīvotāju skaita pieaugums ir zems.

*Aprēķinos tiek izmantoti Krievijas vidējie dati

IEVADS

FMCG preču tirgus ir viens no spilgtākajiem ekonomiskās situācijas rādītājiem valstī. Tas atspoguļo ne tikai patērētāju noskaņojumu un pārliecību, bet arī maksātspējas līmeni, jo lielākā daļa FMCG produktu ir pirmās nepieciešamības preces.

Saskaņā ar definīciju FMCG (ātri pārvietojamas patēriņa preces) ir plaša pircēju ikdienas patēriņa preces, kurām ir salīdzinoši zemas izmaksas un liels apgrozījums. Citiem vārdiem sakot, šīs ir patēriņa preces:

Personīgās higiēnas preces

Kosmētika

Zobu tīrīšanas un skūšanās līdzekļi

Mazgāšanas līdzekļi

Spuldzes, baterijas un citas īslaicīgas lietošanas preces

Pārtikas produkti (dažkārt tiek uzskatīti par atsevišķu kategoriju, bet biežāk kā FMCG)

Atšķirīga iezīme ir šāda veida preču zemā rentabilitāte, tomēr lielo pārdošanas apjomu un straujā apgrozījuma dēļ tās pārstāv ekonomiski izdevīgu kategoriju.

TIRGUS ANALĪZE

Pārtikas un nepārtikas FMCG preču tirgū kopš 2014. gada otrā pusgada ir vērojama stabila apgrozījuma lejupslīdes tendence, kuras iemesli ir iedzīvotāju reālo ienākumu samazināšanās, Rietumu sankcijas, nacionālās valūtas vājināšanās un citi negatīvi faktori.

Visā laika posmā no 2014. līdz 2016. gadam tirgū bija vērojams tikai viens aktivitātes uzplaukums, kad iedzīvotāji aktīvi centās iespēju robežās ieguldīt skaidru naudu. Savukārt mazumtirdzniecības reālais pieauguma temps 2014.gadā bija 2,5%, savukārt 2013.gadā šis rādītājs bija 3,9%. Pārdošanas apjomu kritums lika spēlētājiem pārskatīt savus darbības modeļus un būtiski mainīt sortimenta politiku un loģistiku. Samazinoties apgrozījumam fiziskajā izteiksmē, naudas izteiksmē, pēc RBC datiem, mazumtirgotāju apgrozījums pieauga par 30%. Pieaudzis arī ķēdes mazumtirdzniecības (pārtikas) īpatsvars tirgus struktūrā; 2014. gadā tas bija 37,8% (+5,8 procentpunkti).

Kopumā mazumtirdzniecības ķēdes attīstība Krievijā ir nevienmērīga. Tēklu veikalu nodrošinājums uz vienu iedzīvotāju būtiski atpaliek no attīstīto valstu rādītājiem. Tajā pašā laikā dažās pilsētās ir vērojams mazumtirgotāju ķēdes pārpalikums, bet citās to trūkst.

Pēc analītiķu domām, līdz 2015. gada vidum bija parādījušās vairākas tendences, kas noteiks turpmāko tirgus attīstību līdz 2017. gada beigām:

Formātu daudzveidības palielināšana vienas mazumtirdzniecības ķēdes ietvaros, tostarp ieviešot atlaižu formātus (atlaides);

Moderno formātu īpatsvara palielināšana FMCG mazumtirdzniecībā līdz 60-65% 2016.gadā;

Krievijā ražoto preču īpatsvara palielināšana ķēžu sortimentā (līdz 40-50%) un ieņēmumu palielināšana, kas saistīta ar importa aizstāšanas politiku; pašu ražošanas attīstība;

Pieaugošā atlaižu veikalu (veikali ar preču klāstu zemo cenu segmentā) popularitāte;

Iedzīvotāju patērētāju aktivitātes samazināšanās, izdevumu samazināšanās, augsta cenas ietekmes pakāpe uz pirkuma lēmumu;

Tīklu attīstības stratēģijas un biznesa modeļu maiņa, lai samazinātu aizņemto līdzekļu īpatsvaru kopējā kapitālā to augsto izmaksu dēļ;

Atteikšanās atvērt dažus jaunus veikalus (tomēr dažas atlaižu ķēdes, gluži pretēji, sāka aktīvi attīstīt “veikalu” formātu;

Pieaug nozares valsts regulējuma ietekme, pieaug nodokļu slogs uzņēmējdarbībai.

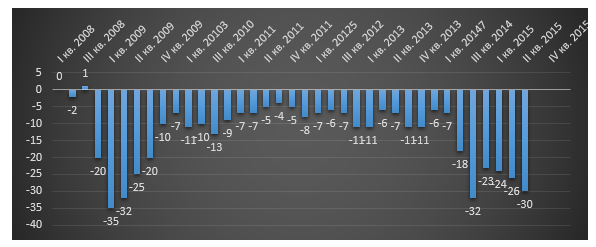

IKP pieauguma dinamika atspoguļo visas valsts ekonomiskās sistēmas kopējo stāvokli. Ja 2011.gada beigās - 2012.gada sākumā IKP uzrādīja 4-5% pieaugumu ceturksnī, tad 2015.gada otrajā ceturksnī ar stabilu provizorisku kritumu jau -5%. Taču 2016. gada sākumā kritums noslīdēja līdz -1%.

Krīzes priekšnoteikumi ir acīmredzami: ES un ASV sankcijas, rubļa pavājināšanās, ievērojams naftas cenu kritums. Šo procesu rezultātā būtiski pieauga importa produkcijas pašizmaksa. Tā kā daudzu pašmāju preču ražošanā tiek izmantotas importētas tehnoloģijas, izejvielas, sastāvdaļas, iekārtas u.c., cenas pieaugušas arī Krievijas ražotāju produkcijai. Saskaņā ar Rosstat datiem, preču un pakalpojumu cenas 2015. gadā, salīdzinot ar 2014. gadu, pieauga vidēji par 12,9%.

Nopelniet līdz

200 000 rubļu. mēnesī, izklaidējoties!

Tendence 2019. Intelektuālais bizness izklaides jomā. Minimālais ieguldījums. Bez papildu atskaitījumiem vai maksājumiem. Apmācība līdz galam.

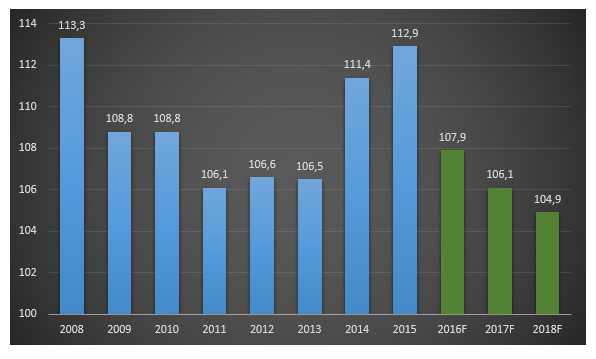

2. attēls. Patērētāju uzticības indekss, 2008. gada 1. ceturksnis – 2016. gada 1. ceturksnis

Kā redzams no att. 2, patērētāju uzticības indekss ir pietuvojies 2008. gada krīzes gada vērtībām, kas tieši ietekmē mazumtirdzniecības attīstību. Tomēr eksperti, jo īpaši RBC.Citāts, prognozē ekonomiskās situācijas uzlabošanos 2017.–2018. un Brent naftas cenu pieaugumu līdz 66,4 dolāriem par barelu. Tāpat eksperti prognozē inflācijas tempa samazināšanos un patēriņa cenu pieaugumu (līdz 4,9%).

Taču arī uz šī fona, saskaņā ar Ekonomikas attīstības ministrijas prognozēm, Krievijas iedzīvotāju reāli rīcībā esošie ienākumi 2016. gadā samazināsies par 2,8% augstā parāda līmeņa, cenu kāpuma, nestabilās ekonomiskās un politiskās situācijas un citu faktoru dēļ. Tas liks iedzīvotājiem ievērot līdzsvarotāku pieeju tēriņiem.

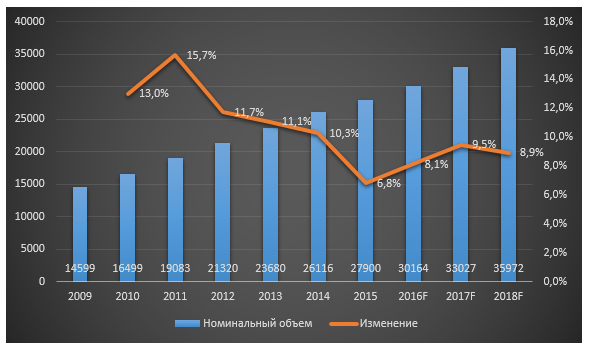

3. attēls. Mazumtirdzniecības nominālais apjoms Krievijas Federācijā, miljardi rubļu, 2009.-2018. (dati no RBC, saskaņā ar avotiem no Ekonomikas attīstības un tirdzniecības ministrijas)

Nākotnē, līdz 2018. gadam, eksperti prognozē mājsaimniecību ienākumu pieaugumu un patēriņa kreditēšanas sistēmas atjaunošanos, kas izraisīs patēriņa pieaugumu. 2018. gadā, pēc prognozēm, mazumtirdzniecības apgrozījuma pieaugums apjoma izteiksmē būs 3,7%. Samazināsies uzkrājumu līmenis, kas radīs zināmu iedzīvotāju tēriņu pieaugumu.

Gatavas idejas jūsu biznesam

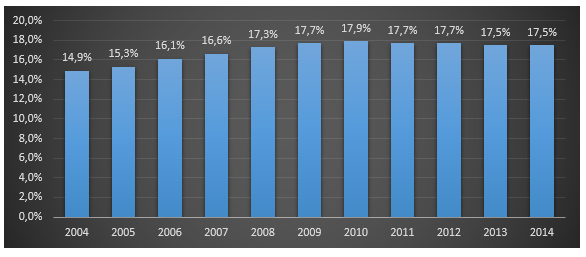

Mazumtirdzniecība un pakalpojumu tirgus tradicionāli ir nodrošinājuši Krievijas IKP pieaugumu. Taču uz ekonomiskās recesijas fona šie segmenti sāka zaudēt savu lomu kā galvenie ekonomikas attīstības faktori.

4. attēls. Mazumtirdzniecības īpatsvars Krievijas IKP struktūrā, %, 2004-2014.

5.attēls Mazumtirdzniecības tīklu mazumtirdzniecības apgrozījuma īpatsvars kopējā mazumtirdzniecības apgrozījuma apjomā, %

Mazumtirdzniecības segmentā ārpus ķēdes ir vērojams mazo un mikrouzņēmumu skaita samazinājums, jo pieaug mazumtirdzniecības ķēžu konkurence, kā arī ir palielinājies nodokļu slogs mazajiem uzņēmumiem un sadārdzinājums aizdevumi.

Gatavas idejas jūsu biznesam

Mazumtirdzniecības formātu struktūrā pēdējos gados būtiskas izmaiņas nav notikušas. Atlaižu formāts uzrādīja nelielu pieaugumu, savukārt lielveikalu formāts uzrādīja kritumu, kas turpinās samazināties arī tuvākajā nākotnē. Lielformāta mazumtirdzniecība (hipermārketi) uzrādīja augstu pretestību krīzes faktoriem, taču tās īpatsvars joprojām nedaudz samazinājās. Pieaugumu uzrādīja veikaliņi. Šo formātu šodien izstrādā gan federālie uzņēmumi, gan tradicionāli vietējie spēlētāji.

Kopš 2013. gada eksperti ir novērojuši būtisku “citu” formātu īpatsvara pieaugumu: eko preču veikali, “fiksētās cenas” formāta veikali u.c. 2014. gadā tie veidoja vismaz 10% no kopējā mazumtirdzniecības apgrozījuma. Jādomā, ka šī daļa pieaugs.

Pieaug arī pašu pārtikas ražotāju veikalu skaits: putnu gaļa, piena produkti, maizes izstrādājumi.

6. attēls. Mazumtirdzniecības formātu struktūra (pēc tirdzniecības vietu skaita) Krievijā

Mazumtirdzniecības tirgus attīstības prognozes (FMCG segments):

Lielformāta mazumtirdzniecības īpatsvara samazināšana un atlaižu tirgotāju īpatsvara palielināšana (35% robežās)

Lielveikalu īpatsvara samazināšana, samazinoties klientu plūsmai

Veikalu attīstība (līdz 12-13% no kopējā apjoma)

Jaunu veikalu formātu parādīšanās

Deniss Mirošņičenko

c) - biznesa plānu un ceļvežu portāls mazā biznesa uzsākšanai

136 cilvēki šodien studē šo biznesu.

30 dienu laikā šis uzņēmums skatīts 20 631 reizi.

Kalkulators šī biznesa rentabilitātes aprēķināšanai

Aktīvās importa aizstāšanas dēļ pieaug Krievijā ražoto bērnu preču īpatsvars. Pēc ekspertu aplēsēm, to īpatsvars tuvākajā laikā var sasniegt 23% no kopējā apjoma.

Jebkurš sociālās ražošanas produkts, kas ir darījumu objekts, tiek uzskatīts par preci. Viens no paplašinātās pavairošanas principiem ir preču-naudas apmaiņa. Produktu statistika ļauj noteikt saražotās un patērētās produkcijas apjomus, kā arī izsekot rādītājiem citās valstīs.

Jēdziena raksturojums

Prece apvieno divus kritērijus, kas pārstāv pretējas intereses - pircēju un pārdevēju:

- preces izmaksas, kas ekvivalentas tai patērētajam darbaspēkam un darba laikam;

- preces lietošanas vērtība kā preces lietderības pakāpe patērētājam.

Piedāvājuma un pieprasījuma līdzsvars, kas veidojas tirgū, parasti tiek izteikts produktos. Savukārt preces pēta tās struktūru un dinamiku ietekmējošos faktorus.

Krīzes ietekme

Izmaiņas tirgū

Statistika par preču pieprasījumu Krievijā fiksējusi pārtikas iegādes izmaksu pieaugumu. Izmaiņas skāra arī preču tirgu:

- pieprasījuma krituma dēļ to klāsts tika samazināts;

- darbinieku izmaksu samazināšana izraisa personāla mainību un kopējā viņu kvalifikācijas līmeņa pazemināšanos;

- iegādāto preču statistika liecina par to kvalitātes samazināšanos, jo tirdzniecības organizācijas cenšas ietaupīt uz iepirkuma izmaksām;

- ķēdes uzņēmumu augstā konkurētspēja izraisa palielinātu mazumtirdzniecības monopolizāciju.

Preču pārdošanas statistika atspoguļoja vidējo patērētāju pieprasījuma samazināšanos 2016. gadā par 4,6% salīdzinājumā ar 2015. gadu:

- pārtikas preces – par 5%;

- nepārtikas preces – par 4,2%.

Mainījusies arī pārtikas produktu patēriņa struktūra. Samazinājās šādu produktu īpatsvars:

- alkoholiskie dzērieni;

- gaļas produkti;

- cukurs un konditorejas izstrādājumi;

- treknie sieri;

- maizes izstrādājumi.

Statistika par populāriem produktiem ietver:

- saldētas zivis un jūras veltes;

- dārzeņu eļļa;

- olas un milti;

- labība;

- dārzeņi;

- tējas maisiņi;

- sāls.

Liela pieprasījuma nepārtikas preču statistika:

- maza mājsaimniecība;

- lētas elektropreces;

- piederumi sanitārajiem darbiem;

- instrumenti ikdienas lietošanai;

- sadzīves ķīmija;

- sezonas apģērbs un apavi;

- preces priekš ;

- dažādi mazi priekšmeti ikdienas lietošanai.

Pārdošanas apjomu samazināšanās

Preču pārdošanas statistika Krievijā liecina par rādītāju kritumu. 2017. gada 1. ceturksnī tie samazinājās par 1,8%, salīdzinot ar 2016. gada janvāri-martu. Šobrīd vairāk nekā 30% pircēju pasūta lētākās preces. Pirms pieciem gadiem šādu cilvēku bija tikai 23%. Veikali ir spiesti izdomāt mārketinga trikus, organizēt akcijas un piedāvāt ievērojamas atlaides.

Formāli atlaides procents sasniedz 50%. Taču cenas parasti tiek samazinātas, piedāvājot nekvalitatīvas preces vai citus viltus trikus. Piemēram, mākslīgi palielinot produktu pašizmaksu cenu zīmē. Veikals norāda uz nereālu cenu, vienlaikus demonstrējot 50% atlaidi. Faktiski cenu zīme parāda produkta sākotnējās izmaksas.

Bērnu preces

Izmaiņas vērojamas arī bērnu preču tirgū. Piemēram, zīmolu apģērbu segments kritās par 5–7%. Pieprasījums pēc vidusšķiras bērnu precēm pieauga par vairākiem procentiem, un ekonomiskās klases segmentā pārdošanas apjomi pieauga par 20%. Pieaudzis arī pieprasījums pēc izturīgām rotaļlietām ar izglītojošām iezīmēm.

Populāro preču statistika liecina par izaugsmi apģērbu un citu preču segmentā (rati, mēbeles, trauki, izvelkamas gultiņas).

Pakalpojumu sektors

2016. gada beigās pakalpojumu sektora indekss pirmo reizi pēdējo 4 gadu laikā uzrādīja savu maksimālo vērtību. Sāka augt pieprasījums pēc viesnīcām un restorāniem. Preču un pakalpojumu tirgus statistika liecina par krievu pārorientēšanos uz iekšzemes:

- 2016. gadā tas pieauga par 88% salīdzinājumā ar 2015. gadu;

- ārējie samazinājušies līdz 24%.

Cenu pieauguma dinamika

Importa struktūra

Nepārtikas preču importa statistika Krievijā galveno vietu atvēl mašīnām un iekārtām - 50,2%. Otrajā pusē ietilpst:

- ķīmiskie produkti – 19%;

- tekstilizstrādājumi un apavi – 5,8%;

- metālizstrādājumi – 5,3%;

- degviela un energoprodukti – 1,0%;

- lauksaimniecības produkcija – 12,5%;

- pārējās preces – 6,2%.

Starp partneriem no NVS valstīm līdere joprojām ir Baltkrievija. Preču statistika liecina, ka tirdzniecības apjoms ar Baltkrievijas Republiku veido gandrīz 50% no kopējā tirdzniecības apgrozījuma.

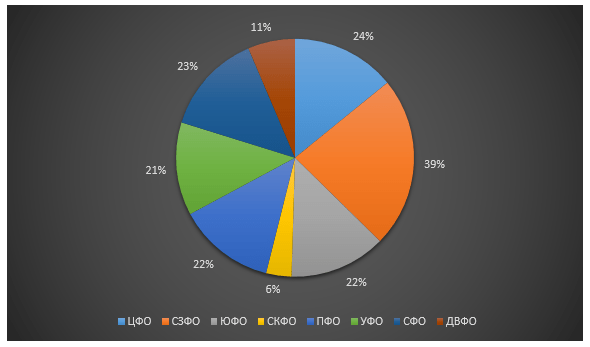

2016. gadā galvenie Krievijas industriālie reģioni saskaņā ar statistiku nosūtīja savas ražotas preces vairāk nekā 22 triljonu vērtībā. berzēt. (67% no visiem produktiem). Tabula atspoguļo reģionu klasifikāciju pēc ražošanas apjoma uz vienu iedzīvotāju:

Krievu tēriņu struktūra

Ekonomiskās krīzes, cenu kāpuma un ienākumu samazināšanās dēļ iedzīvotāji pārgāja uz lētiem produktiem. Preču patēriņa statistika liecina, ka vairāk nekā 1/3 Krievijas iedzīvotāju ienākumu tērē pārtikai. No pārtikas produktiem vislielākais pieprasījums ir pēc kartupeļiem, sīpoliem un graudaugiem.

Interneta tirdzniecības izaugsme

Krīzes laikā pircēji vairāk skatās uz cenu, nevis uz kvalitāti. Kādi produkti pēc statistikas datiem tiek meklēti internetā visvairāk? Populārākās pozīcijas:

- ēdiens;

- lētas vai lietotas mēbeles;

- lētas drēbes un apavi;

- Smaržas un kosmētika;

- tiešsaistes biļešu rezervēšana;

- preces dārzam un mājsaimniecībai.

Internetā pārdoto preču statistika uzrāda stabilu izaugsmi:

- 2015 – 650 miljardi rubļu;

- 2016. gads – 805 miljardi rubļu;

- pusgads 2017 – 498 miljardi rubļu.

Produktu statistika liecina, ka vairāk nekā 50% no e-komercijas apjoma notiek galvaspilsētās un Maskavas reģionā.

Tiešsaistes tirdzniecības iezīmes

Statistika par preču pieprasījumu internetā izceļ galvenos faktorus, kas ietekmē tiešsaistes tirdzniecības paplašināšanos:

- palielināta interneta pieejamība;

- palielināt to cilvēku skaitu, kuri izmanto maksājumu sistēmu pakalpojumus;

- piegādes pakalpojums ir kļuvis lētāks un mobilāks;

- sortimenta pasliktināšanās parastajos veikalos.

Statistika par preču pārdošanu tiešsaistē liecina, ka no visiem lietotājiem aptuveni 60% veic pirkumus. Tomēr mazpilsētu iedzīvotāji bieži atsakās no pirkumiem tiešsaistē, jo nav izveidotas piegādes sistēmas.

Internetā iegādāto preču statistika liecina, ka patērētāju prasības ir nedaudz mainījušās. Piemēram, 2013. gadā vairāk nekā 1/3 lietotāju deva priekšroku zīmolam, šodien viņi koncentrējas uz kvalitāti un cenu. Vairāk nekā 40% cilvēku iepērkas galvenokārt atlaižu laikā.

Avito popularitāte

Starp tiešsaistes platformām lielākā ir Krievijā. Šeit jūs varat atrast gandrīz jebkuru produktu vai pakalpojumu. Kādi ir Avito vislabāk pārdotie produkti saskaņā ar statistiku? 2016. gada beigās personīgās lietas ieņēma saraksta augšgalā. Pieprasījums pēc tiem, salīdzinot ar 2015. gadu, pieauga par 15%, un vidējā cena grupā pieauga par 5%.

Sadzīves tehnika ieņēma otro vietu. Vidējā cena pieauga par 3%. Avito pārdoto preču statistika trešo vietu piešķir mājai un dārzam paredzētajām precēm. Interese par šo grupu pieauga par 11%. Ceturtajā vietā ir brīvā laika preces. Pieprasījums pēc tiem pieauga par 12%. Mobilie tālruņi ieņēma piekto vietu.

Bitrix sistēmas pakalpojumi

Mājas lapas vai interneta veikala efektīvākai pārvaldībai tika izveidota Bitrix sistēma. Produktu statistika tiek parādīta interaktīvā kartē. Izmantojot Bitrix moduļus, varat izsekot:

Tirdzniecība Amazon

Lielākā tirdzniecības platforma pasaulē ir. Interneta veikala darbība aizsākās 1995. gadā ar grāmatu preču tirdzniecību. Šodien Amazon parāda aptuveni 3 miljonus pasūtījumu dienā pēc produkta veida. 2017. gada 3. ceturkšņa beigās uzņēmuma tīrā peļņa pieauga par 1,6%.