Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего нужен бухучет

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

Основное правило бухучета - принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот - при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

Дебет и кредит

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции - приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет - это приход, а расход - это кредит, левая и правая колонка счета соответственно.

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Что такое дебетовое и кредитовое сальдо

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый - 0.

«Касса»: дебетовый оборот - 100 000 рублей, кредит - 90 000 рублей.

«Р/с в банке»: дебетовый оборот - 90 000 рублей, кредит - 80 000 рублей.

«Поставщик»: дебетовый оборот - 80 000 рублей, кредит - 160 000 рублей.

«Склад»: дебетовый оборот - 160 000 рублей, кредит - 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту - 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту - 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо - в левую, кредитовое - в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Вот и я долго мучилась, искала свой путь: логическую цепочку

И пришла я к тому, что самое оптимальное – это нужно запомнить, что ДЕБЕТ – тот, что слева самолетика, говорит о том, что у вас есть что-то в наличии и его можно потрогать: материальные счета (сч.01, 10, 41) и расчетные (сч. 50, 51). От этого и будем идти

Вопрос с проекта:

мы оплатили за товар. Проводка будет: Дт 41 Кт 51

???

Если следовать четко по вопросу, то да, так оно е есть! НО! А товар-то, откуда взялся? Правильно – не сам по себе он возник. Если бы оно так случилось – нам и платить не пришлось! Значит, нам его кто-то продал – поставщик. Что у нас тогда получится? Данную проводку нужно немного «расширить»:

Дт 41 Кт 60

- поставщик нам поставил товар, он уже на нашем складе.

Дт 60

Кт 51 - наша компания с р/счета оплатила за товар

Как проверить? В итоге всей комбинации у нас появился товар – увеличился остаток по Дт 41 , а поскольку, если где-то прибыло, значит, где-то убыло. Это и есть наш р/счет Кт 51 . А что же стало с нашим поставщиком? Если он действительно поставил вам товар, а вы действительно с ним расплатились, то по счету 60 будут только обороты, как мы видим в нашем варианте: сначала по Кт, потом по Дт. Итог равен нулю. Вот я так и писала столбики сначала. Потом искала одинаковые обороты по одному и тому же счету и вычеркивала. Что я хочу сказать под одинаковыми оборотами?

Пример: возьмем ту же задачу, но уже с цифрами

Дт 41 Кт 60 = 300р. поставщик нам поставил 30% товара, он уже на нашем складе.

Дт 60 Кт 51 = 1000р. наша компания с р/счета оплатила за товар

Дт 41 Кт 60 = 700р. поставщик нам поставил 70 товара, он уже на нашем складе

Как видим, поставщик нам поставлял товар два раза. Но сумма оборотов по Дт и Кт одинакова: 1000р. = 300р. + 700р..

Та же ситуация и с товаром.

Но в общей сложности товара нам пришло: 1000р. = 300р.+700р.

А вот перечисление было один раз на общую сумму: 1000р.

Если мы вычеркнем внутренние обороты по сч.60

, то у нас останется оборот по Дт 41

– приход товара, и оборот по Кт 51

– оплата за товар.

Попробуем разложить «самолетики» таким образом, чтобы мы увидели наши проводки. У нас получится несколько непривычный вариант: отсчет идет с Кредита. Но, помните, я писала уже выше, что мы должны запомнить, что Дебет – это то, что у нас есть, то, что мы получили. Тогда у нас получается, что Кредит – это уменьшение нашего р/счета. Для кого мы перечислили? Следующий «самолетик» сч.60

. Это счет поставщика. У него попала в Дебет сумма 1000р. Наши деньги попали к нему. Он в свою очередь двумя партиями поставил нам товар. С «самолетика» поставщика двумя значениями товар попадает на следующий «самолетик» с товаром. А это уже наш «самолетик». И он говорит, что на нашем складе есть товар на сумму нашего перечисления.

А если поставщик не выполнил полностью свое обязательство? Допустим, поставка была один раз на 300 р. Тогда картинка будет следующей:

ОЙ!!! Во всех «самолетиках» остатки! Как разобраться? Давайте рассуждать.

Если от нас ушло 1000р., на складе товар оприходован на 300р. Получается, что наши конечные цифры не равны! Обращаем внимание на «зависшую» сумму 700р по Дт 60

. Она говорит о том, что поставщик, получив от нас платеж (1000р.), и отпустив нам часть товаров (300р.), остался нашим ДОЛЖНИКОМ! Вот теперь мы понимаем суть двойной записи.

Кредитовый остаток по сч.51 = СУММЕ остатков по Дебету счетов 60 и 41

1000р = 700р + 300 р

До тех пор, пока поставщик на не привезет вторую партию товара, он будет нашим должником. И мы этого не забудем. При использовании программных средств этот остаток будет переходить изо дня в день, из месяца в месяц. Если при сбое программы, или какой «доброжелатель» решит удалить нашу платежку на 1000р. Если ещё из базы исчезнет и поставка товара. Мы можем сразу визуально и не оценить пропажи – ничего не было. Сможем мы обнаружить пропажу? Исчезли ведь одинаковые значения и по Дт и по Кт.

СМОЖЕМ!

Для этого мы просто заглянем в первичный документ «Выписка банка». У нас просто не пойдут остатки. Что мы будем делать? Конечно искать брешь в введенных данных в базе. И найдем обязательно! Тогда возникнет вопрос: «Если мы перечислили деньги поставщику, где тогда товар?» И мы будем искать приходную накладную. Не нашли? Запросим тогда Акт сверки у поставщика и дубликат недостающего документа. Все сразу встанет на свои места.

Давайте опять вернемся к нашим самолетикам. Согласитесь, каждый раз составлять самолетики, да еще с цифрами, дело не совсем благодарное. Особенно если мы хотим лишь понять что мы имеем, и что должны получить. Давайте уберем значения и несколько урежем нашу картинку. Получится примерно так.

А теперь еще раз сократим. Но мы должны помнить: если стрелочку рисуем слева направо, значит с левого счета у нас идет списание, а в счет справа - приход. Если запишем проводку, то у нас получится пара не Дт / Кт, а наоборот: Кт / Дт. Ну вот такие вот самолетики: вроде нарисовали правильно, а если проводку по ним составить - наоборот. Хотя на практике я видела бухгалтеров, которые составляли проводку именно Кт / Дт. Вот такая цепочка у нас получилась:

Для чего вам нужна эта цепочка? Мы потом составим целую историю с этими цепочками!

Еще одно маленькое «НО» . Возможно, вы и не заметили. Остаток по счету 51 кредитовым не бывает. Я взяла это просто для упрощения задачи. Наша цель: как их понять, эти самые проводки. А на р/счете уже были денежные средства. Их внесли учредители при регистрации компании в качестве Уставного капитала. Когда средства попали на р/счет, то мы уже имеем право пустить их на развитие нашего бизнеса.

«Кредит и дебет: что это такое простыми словами в бухгалтерии?» - такой вопрос можно часто услышать в консалтинговом агентстве, когда заключается договор на бухгалтерское обслуживание. Во многих случаях частные предприниматели, имеющие отличные навыки в своем деле или ремесле, достаточно сложно справляются с обучением бухгалтерскому учету. Между тем по опыту проблема понимания связана со сложностью и объемностью материала, когда предпринимателям нужны простые азы хозяйственного учета, с помощью которых можно вести элементарную бухгалтерию.

Кредит (ударение на первый слог) и дебет - что это такое? Эти термины используются в двойной записи хозяйственного учета. Его будет проще представить в виде двух столбиков. В левом столбике записывается приход или дебит (ДТ), в правом — расходы или кредит (КТ). Благодаря этим понятиям появилось два широко употребляемых термина: дебитор — это то лицо, которое оплачивало или передавало средства, имеющие финансовое выражение, кредитор - это лицо, которому вы оплачивали или должны определенную сумму.

В хозяйственной деятельности финансовыми специалистами часто употребляется понятие кредиторская и дебиторская задолженность. Понимание этих терминов не может быть сведено доходам и расходам, а связано с так называемой «двойной записью». Практическим примером появления кредиторской задолженности может быть следующая операция. Обычно поставка продукции осуществляется после оплаты, но во взаимоотношениях между фирмами хозяйственные операции могут быть проведены в обратном порядке.

Например, сначала поставщик поставляет товар на сумму N, она вносится в ДТ в виде суммы приобретенного товара. Далее может быть два варианта действий. Производится оплата за товар, которая записывается в КТ, проводка оказывается закрытой и по ней нет задолженности. Второй случай подразумевает, что ваш ИП или фирма не оплачивает полученный товар и формируется кредиторская задолженность. Может иметь место и обратный случай, когда сумма за товар оплачена и внесена на ДТ, при этом не была произведена поставка товара — это пример формирования дебиторской задолженности.

Совет финансового юриста! В обзоре рассматривается несколько возможностей ведения учета для начинающего бизнеса. При этом можно посоветовать сразу использовать полную форму, но сокращенный набор бухгалтерских счетов, минимальный набор первичных и регистрационных документов.

Хозяйственная деятельность и бухгалтерский учет: история появления и ключевые принципы

Перед началом бизнес-деятельности обязательно нужно освоить азы бухгалтерии, это поможет быстро и безошибочно включиться в работу. Вместе с тем, найти простой и доступным самоучитель по хозяйственному учету, где описывается необходимый набор операций, довольно сложно. Как правило, в группах обучения бухгалтерии сразу переходят к изучению программного пакета 1С и сложных проводок, которые не нужны небольшой фирме или частному предпринимателю.

Двойная запись

Для начала работы достаточно знать и понимать необходимые основы учета. Следует учитывать, что хозяйственный учет - это не порождение современности. Первые упоминания о ведении хозяйственных финансовых операций относятся к 1391 году, итальянский историк Зерби впервые описал «двойную запись», которая является основополагающим принципом современного учета. Автором современной двойной записи хозопераций считается монах-итальянец Лука Пачоли (1445-1551). Он издал свой труд «Трактат о счетах и записях», где подробно описал, что такое «двойная запись», учет и счет.

За период в несколько столетий сформировалось понятие хозяйственного учета. Он представляет собой количественное и качественное отражение деятельности с целью управления хозяйственным процессом. За весь период существования финансовых отношений совершенствовались формы учета, но в его основе лежит именно двойная запись.

Составляющие хозяйственного учета в бизнесе

Хозяйственный учет можно представить в виде совокупности учетных действий:

- бухгалтерский учет: подразумевает фиксацию всех типов денежных операций;

- оперативный: представляет собой способ учета во время работы предприятия;

- статистический: осуществляется методом сбора данных о хоздеятельности.

Из всех трех направлений учета законодательно регулируется только бухучет. Сбор оперативных данных о работе предприятий предприниматели могут вести на свое усмотрение. Для фирм, ведущих деятельность, необходимо сделать и провести по приказу предприятия учетную политику, которая отражает особенности ведения учетной деятельности, выбранные предприятием формы и методы с выполнением требования рациональности ведения управленческой деятельности. При этом большая часть принимаемой учетной политики регламентируется существующим российским законодательством.

Бухгалтерский учет, по определению, должен обеспечивать полное (!) отражение в отчетности всех хозяйственных действий и операций, имеющих оценку в количественной форме, оцениваемую денежно. Иными словами, каждая операция на предприятии должна быть зафиксирована бухгалтером и отражена в бухгалтерской документации фирмы. Это довольно редко реализуется на фирмах, что связано с желанием предпринимателей снизить налоговую нагрузку, а также в связи с упрощением регистрации движения фин.средств.

Понятно, что в оригинальном изложении двойная запись изобреталась именно для учета всех операций хоздеятельности для расчета реального финансового результата. В наших реалиях, как правило, ведется «чистый» учет для отчетности в налоговую и дополнительный «сплошной» фин.учет для собственных целей. Такая форма породила понятие двойной бухгалтерии.

Чтобы уйти от такой практики, особенно на малых предприятиях, была предложена упрощенная система налогообложения (УСН), также подразумевающая упрощенную форму учета. При открытии собственного бизнеса и подачи документов на регистрацию следует сразу приложить заявление о переходе на упрощенную систему налогообложения, что упростит и расчеты.

Упрощенная и полная система налогообложения

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

- общее число сотрудников меньше 100;

- годовой оборот не достигает 60 млн рублей;

- стоимость постоянных активов предприятия до 100 млн рублей.

- для других юр.лиц до 25%;

- УСН не могут пользоваться предприятия с филиалами и операционными офисами за пределами города регистрации.

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

- 6% от всей доходной части, ставка процента не пересматривается;

- 5-15 % (зависит от принятых региональных нормативов) от суммы «доходы минус расходы».

Форму подсчета налогов выбирают с учетом бизнес-деятельности. Если вы получаете доходы за услуги, практически не подразумевающие расходы в процессе выполнения, выбирайте форму расчета налога от доходной части. Если подразумевается производство продукции с расходами на сырье и труд персонала, выплачивается налог с суммы «доходы минус расходы».

Подробнее о упрощенной системе налогообложения можно почитать по ссылке на федеральном ресурсе www.nalog.ru. Нас же интересует вопрос ведения бухгалтерской документации. Этот вопрос также подробно изложен на федеральном ресурсе.

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

- с 2013 года вести учет должны все юр.лица кроме ИП;

- для официальный предпринимателей допускаются упрощения;

- при УСН используются упрощенные способы ведения хозучета.

Допустимые формы при УСН:

- полная с применением при записях проводок «двойной записи» (ДТ/КТ) и фиксирующих регистров;

- сокращенная с применением в проводках «двойной записи» без фиксирующих регистров учета;

- простая, без формы проводок по методу «двойной записи».

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

- полный учет представляет собой общеустановленную форму, но с некоторыми упрощениями, например, сокращается план счетов, упрощаются регистры учета, этот вид используется предприятиями с разносторонней деятельностью;

- сокращенный учет ведется с помощью «двойной записи» в единой таблице, где отражаются все хозяйственные операции в КТ или в ДТ, его используют предприятия с однообразной деятельностью, требующей использования всего нескольких бухгалтерских счетов;

- простой способ подразумевает ведение книги учета операций в виде таблицы, но без двойной записи, часто применяется микропредприятиями.

Совет финансового юриста! Выбирайте для себя наиболее подходящую и доступную форму учета. Если испытываете проблемы с первыми шагами в ведении учета, обратитесь к преподавателю ВУЗа с просьбой помочь в разработке плана счетов, учетной политики, первичных документов и регистров учета. Такая консультация поможет разобраться со спецификой, организовать учет оптимально и сделать его собственноручно.

Учетная политика

После того как вы определились с формой хозучета по упрощенной системе налогообложения, нужно оформить и провести по приказу Учетную политику предприятия, в которой отражаются:

- используемые регистры первичного и вторичного учета;

- план счетов для финансовых проводок предприятия;

- методы подготовки первичной бухгалтерии (документы);

- выбранная форма бухучета;

- особенности хранения первичной документации;

- нормы документооборота;

- применение стандартов бухучета (ПБУ), например, речь может идти о международной системе бухгалтерской отчетности (МСФО) и др.

При обсуждения правил ведения учета с двойной записью интересуют первые четыре пункта, при УСН по форме 2 не ведутся регистры учета. Теперь можно разобраться первичным хозучетом и разносом операций на ДТ и КТ рабочих счетов.

ДТ/КТ: разноска операций по «двойной записи»

Проведение операции по бухгалтерии подразумевает фиксацию проводки в виде первичных документов: приходного ордера, кассового чека о приеме денежных средств, накладной о передачи материальных ценностей или акта приемки-передачи о предоставлении услуг. Первичные документы могут быть использованы разработанные на предприятия или стандартные, установленные правилами ФНС.

Рабочий план подразумевает использование унифицированных бухгалтерских счетов для проведения финансовых операций по бухгалтерии. Принцип двойной записи неотъемлемо связан с планом счетов, которые используются при отражении финансовых операций.

При использовании счетов следует различать особенности проводок по счетам и их типы:

- активные счета: разница вычисляется до ДТ счета;

- пассивные счета: разница записывается до КТ счета;

- активно-пассивные счета могут иметь одностороннее или двухстороннее сальдо.

Двойная запись - это общепринятый принцип полной регистрации хозопераций в виде проводок на счетах с использованием принципа тождественности, который определяет равенство объема оборота по ДТ и по КТ взаимосвязанных (корреспондирующих) счетов. С использованием этого метода каждая проводка отражается зеркально на двух счетах.

Приведем пример: предприятие занимается куплей-продажей запасных частей, деньги принимаются наличными (по кассе) и безналичному расчету.

Используемый план счетов (утвержденный план счетов можно найти на федеральном сайте):

- Счет 50: «Касса»;

- Счет 51: «Расчетные счета»;

- Счет 60: «Расчеты с поставщиками и подрядчиками»;

- Счет 10: «Сырье и материалы».

Совет финансового юриста! Вверху отражен ограниченный список плана счетов, который для реального предприятия будет значительно расширен. Например, если на фирме есть сотрудники и им оплачивается заработная плата, нужно включить счет 70 «Расчеты с персоналом по оплате труда» или же в случая уставного капитала нужно использовать счет 80 «Уставной капитал».

Сальдо на 1.01.2017:

- по счету «Касса»: 30 рублей;

- по счету «Расчетные счета»: 1500 000 рублей;

- на ДТ «Расчеты с поставщиками и подрядчиками» (оптовый поставщик): 200 000 рублей;

- на КТ «Расчеты с поставщиками и подрядчиками (магазин): 640 000 рублей.

Операции за январь 2017 года:

- поступило в кассу с банковского счета (сч. 61) предприятия на хозяйственные нужды (сч. 50) 600 рублей;

- поступили на склад товары от оптового поставщика на 180 000 рублей: материалы увеличились на 180 000 рублей (по ДТ счета «Материалы), на ту же сумму по КТ счета «Расчеты с поставщиками и подрядчиками» увеличилась задолженность предприятия.

- перечислены средства магазину 600 000 рублей по долгу, на КТ «Расчетные счета» отражается 600 000 рублей, а на ДТ «Расчеты с поставщиками и подрядчиками та же сумма.

Как это будет выглядеть в проводках по счетам, показано в инфографике:

На иллюстрациях хорошо видны активные, пассивные и активно-пассивные счета. Также хорошо проиллюстрирована простота и понятность принципа «двойной записи». В самом начале бизнеса можно вести учет полностью самостоятельно, используя сокращенный план счетов. Такой подход поможет вести правильный и прозрачный учет, а также существенно сэкономить средства на ведение бухгалтерии.

Альтернативой самостоятельному ведению учета может быть заключение договора с консалтинговой фирмой, которая будет вести учет на основании «первички» и регистров учета. Для небольшой фирмы лучше это делать самостоятельно и на своей базе, чтобы исключить ведение двойной бухгалтерии. Кроме того, понимание владельцами бухгалтерских основ позволит им успешно развивать бизнес в будущем.

Регистры учета

Регистры бухучета являются важным систематизирующими документами проведения финансовых операций. Эти формы используются только при полной системе бухгалтерского учета и представляют собой счетные таблицы, в которых группируются хозяйственные данные о деятельности фирмы.

Регистры различают:

- по степени обобщения данных;

- по назначению;

- по внешнему виду.

Существует целый ряд форм отображения данных об операциях с помощью хронологических, синхронических комбинированных регистров, в виде карточек с отражением ДТ И КТ. Нужно отметить, что некоторые формы отражения финансовых операций в хозяйственном учете с помощью регистров уже являются морально устаревшими. В работе малого предприятия лучше всего использовать обычные хронологические регистры, учитывающие операции по мере их наступления, или вовсе от них отказаться при небольшом количестве операций, когда можно разносить данные по счетам сразу из первичных документов.

Первым учетным документом, с которым придется столкнуться предпринимателям, будет «Журнал движения финсредств». В нем указываются суммы прихода, расходы и баланс после каждой операции. В Журнале учета движения денежных средств данные отражаются по ДТ/КТ с использованием и без использования «двойной записи». Альтернативой может быть Единая книга при учете без «двойной записи».

Самыми распространенными регистрами при полном учете являются бухгалтерские книги, а также различные виды учетных карточек. Для записи можно использовать линейно-позиционный метод или шахматный. Чтобы не допустить ошибку в учете, лучше применять самые простые регистры. Их нужно разрабатывать на основе № 402-ФЗ «О бухгалтерском учете: регистры...».

В самом простом случае используют следующие регистры учета:

- регистр учета заработной платы;

- регистр учета расчетов в Фондами (оплата налогов и социальных взносов);

- регистр начисления амортизации (при наличии оборудования);

- расчет амортизации;

- регистр-расчет стоимости списания реализованных товаров (отражается по цене покупки);

- регистр учета реализации;

- регистр учета прибыли и другие.

За помощью составления регистров учета для вашего предприятия с учетом специфики также лучше обратиться к академическому специалисту. Вы получите весь набор документов, которые нужно будет только заполнять.

Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам.

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

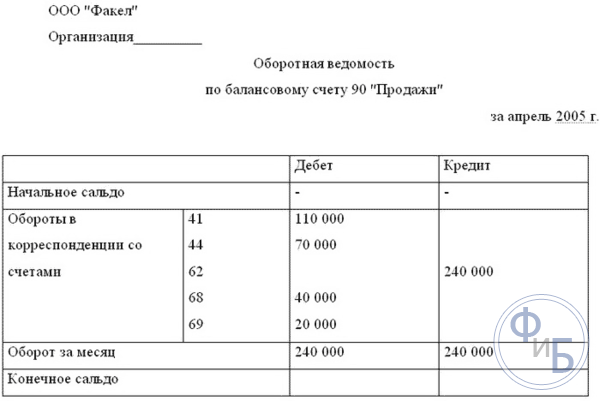

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.

Cчет 62 бухгалтерского учета — это специальный аналитический счет, который используют для отражения операции поставщика с покупателем и заказчиком. Данная статья даст Вам представление об основных проводках по счету 62, что отражается по дебету и кредиту 62 счета, а также о документах, которые являются основанием для их осуществления.

Счет 62 — может отражать как нашу задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). Поэтому этот счет считается активно-пассивным — он может попасть в бухгалтерский баланс в Пассив и в Актив.

По кредиту 62 на счет поступают средства от , а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет – оплата, поступившая в общем порядке;

- Счет – .

Кроме того, существует субсчет для обособленного учета полученных векселей (). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по . Погашение основной суммы долга отражается проводкой Дт (для валютных счетов ДТ ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Оборотно-сальдовая ведомость по 62 счету на примере

Рассмотрим пример формирования оборотно-сальдовой ведомости по 62 счету из программы 1С:

Что мы видим из этой ОСВ?

Например, контрагент «ООО Рога и копыта» за 2016 год произвел оплату в нашу пользу на сумму 61’114,56 рублей, а мы отгрузили ему товаров или оказали услуг на сумму 27’110,68 рублей. Конечная перед покупателем составляет 34’004,88 рублей.

Основные проводки по счету 62

Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя. Рассмотрим каждый из этих случаев на примере.

Отражение расчетов с покупателями в общем порядке

Допустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб., НДС 5186 руб. Себестоимость товара 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

Данная операцию в учете ООО «Фактотум» будет выглядеть так:

Использование счета 62 для учета авансов полученных

Рассмотрим пример:

ООО «Гипер» является поставщиком канцелярских товаров. Организация заключила договор с ООО «Гамма» на сумму 36 000 руб., НДС 5492 руб. Договором предусмотрена предоплата.

В данном случае бухгалтер ОО «Гипер» сделает в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62/2 | От ООО «Гамма» поступил аванс по договору поставки | 36 000 руб. | Банковская выписка | |

| 76 Авансы полученные | 68 НДС | Начислен НДС с аванса 18 % | 5492 руб. | Банковская выписка |

| 68 НДС | 76 Авансы полученные | Восстановлен НДС 18%, начисленный с аванса | 5492 руб. | |

| 62/1 | 90/1 | Отражена выручка от поставки канцтоваров | 36 000 руб. | Товарная накладная |

| 62/2 | 62/1 | Зачтен аванс, полученный от ООО «Гамма» | 36 000 руб. | Банковская выписка, товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% для перечисления в бюджет | 5492 руб. | Банковская выписка, товарная накладная |

Проводки по счету 62 «Векселя полученные»

Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

Представим, что ООО «Нова» выступает поставщиком, а ООО «Антика» — покупателем по договору поставки мебели. Сумма договора 114 000 руб., НДС 17 390 руб. В качестве обеспечения долга ООО «Антика» выдает ООО «нова» вексель.

ООО «Нова» отразит в учете такие операции:

Аналитический учет счета 62, организованный с учетом всех необходимых критериев, обеспечит точное и прозрачное ведение счета 62.

Кредит и дебет (ударения ставятся всегда на первый слог) – понятия, которые используются в бухгалтерском учете для наблюдения за хозяйственными процессами фирмы. Бухгалтерских счетов очень много, более ста, они созданы для того, что бы более детально отразить каждую операцию жизнедеятельности фирмы. Каждый счет имеет свой номер и название.

Под дебетом понимаются все активы предприятия, то есть чем оно располагает на текущую дату. Это могут быть денежные средства на банковских счетах, наличные в кассе, сумма общей стоимости материалов на складах, сумма стоимости основных средств, . Чем выше активы организации, тем успешнее и она считается.

Пассивы или кредитовые обороты – это долги и источники формирования активов. К долгам относится: задолженность по выплате заработной платы, задолженность контрагентам, амортизация, задолженность учредителям или собственникам фирмы по распределению прибыли. Источники формирования активов – это, например, уставный или прочий капитал.

Для чего используется оборот по дебету и кредиту

Запись по каждому счету ведется отдельно. Выглядит это так: дебет в разрезе счета пишется с левой стороны, а кредит с правой. Каждая операция отражается в проводке. Тот или иной счет может часто использоваться в течение отчетного периода. Суммы записываются в колонках дебета или кредита, в зависимости от вида операции. По характеру сальдо счета делятся на активные, пассивные, активно-пассивные.

Повышение оборота дебета в активных счетах или активно-пассивных означает увеличение имущества организации или наличия прав требования. Повышение оборота кредита, наоборот, показывает их уменьшение.

В пассивных счетах операции отражаются наоборот. Эти счета существуют для того, чтобы было видно, откуда и за счет чего поступили средства в организацию.

В конце периода обороты дебета и кредита суммируются по отдельности. Получается итоговое сальдо конечное. Если суммы оборотов по дебету и по кредиту совпадают, то счет закрывается, так как обнуляется. Существует ряд счетов, которые обязательно имеют нулевой остаток на конец периода, в основном это счета, на которые списываются расходы.

Смысл существования дебета и двойная запись. Суть заключается в названии – двойная. То есть одну операцию положено записать два раза, с использованием двух счетов. На первом счете сумма операции идет в дебет, на втором – в кредит, получается равновесие. Поэтому баланс всегда должен сходиться. Если общий оборот дебета с общим оборотом кредита, то где-то допущена бухгалтерская ошибка.