В данной работе будут рассмотрены проблемы с которыми сталкивается монополист производящий товары длительного пользования и различные варианты его поведения. Товары длительного пользования в отличие от товаров одноразовых или краткосрочных, используются потребителем в течении нескольких периодов после их покупки. И если спрос на одноразовые товары относительно стабилен, так-как после их использования потребитель возвращается на рынок, что бы купить им замену, то спрос на товары длительного пользования уменьшается с течением времени, так-как данный вид товара может быть использован неоднократно, и очень немногие потребители возвращаются на рынок. Таким образом, можно предположить, фирма-монополист, производящая товары длительного пользования, находится в более невыгодном положении, чем фирма-монополист на рынке товаров одноразового потребления.

1. Гипотеза Рональда Коуза

Согласно гипотезе Рональда Коуза, свойства товаров длительного пользования негативно влияют на прибыль фирмы-монополиста, и стимулируют ее сократить срок службы своей продукции или иным образом нейтрализовать неблагоприятные эффекты от такого вида товаров.

2. Пример из жизни

Так как в реальном мире очень сложно найти чистую монополию производящую товары длительного пользования, для простоты анализа поведения монополиста производящего данный вид товаров, предположим, что в некотором поселении, проживает абстрактный Эдуард Васильевич, который изготавливает валенки, и является монополистом на этом рынке в своем поселении. Валенки Эдуарда Васильевича очень высокого качества, и служат в течении многих периодов. Эдуард Васильевич назначает монопольную цену на валенки, что бы максимизировать свою прибыль, и понимает, что только жители поселения высоко ценящие его продукцию будут готовы заплатить монопольную цену, остальные же продолжат использовать заменители, например такие как лапти. Однако жителей поселения не так легко провести. Они понимают, что если Эдуард Васильевич будет поддерживать монопольную цену, то он исчерпает рынок потребителей готовых платить такую цену, и будет искать способы возобновить поток доходов. Жители предполагают, что удовлетворив спрос потребителей высоко ценящих валенки, он предложит свой товар тем, кто не может себе позволить или не желает платить монопольную цену. После того, как Эдуард Васильевич сделает небольшую скидку, некоторые из этих потребителей, будут готовы купить валенки. Он, по мнению жителей, установит новую цену соответствующую спросу потребителей, менее ценящих его товар, которая опять же максимизирует его прибыль. Но опять же не все жители будут покупать валенки, и после насыщения рынка, Эдуард Васильевич снова скорректирует свою цену. Так будет продолжаться, пока цены на валенки не станут равны предельным издержкам Эдуарда Васильевича, то беж как на конкурентном рынке. Зная это, жители будут воздерживаться от покупки валенок, до тех пор пока цены не станут близкими к конкурентному уровню. Следовательно, прибыль Эдуарда Васильевича будет близка к нулю.

Столкнувшись с такой проблемой, Эдуард Васильевич может выбрать один из сценариев ее решения. Он может начать делать валенки, которые служили бы всего лишь один сезон, таким образом, спрос со стороны потребителей высоко ценящих его валенки, не успевал бы полностью насытиться, и возобновлялся бы в конце каждого сезона. Но можно предположить, что жители стали бы меньше ценить его товар, узнав, что его качество снизилось, и следовательно спрос на валенки бы упал. (Такую стратегию применяют многие компании производящие товары длительного пользования. Например, можно заметить, что обновления ПО на устройствах Apple постепенно «съедает» их встроенную память, так обновления выпущенные за полтора года занимают 4.5 ГБ, что является весомой цифрой для устройств со встроенной памятью 13 ГБ, постепенно это вынуждает потребителей покупать новые гаджеты.)

Так же Эдуард Васильевич может убедить жителей поселения, что он не будет снижать цены ниже определенного уровня в последующих периодах. Таким образом покупатели которые готовы платить данную цену не будут иметь стимула скрывать свою готовность платить и не будут ждать следующего периода для покупки валенок. Но таким образом наш монополист быстро удовлетворит спрос, и в дальнейших периодах не будет иметь потоков дохода. А так же ему необходимо обладать достаточным авторитетом среди жителей, что бы они поверили его намерению не снижать цены.

Еще одним вариантом для Эдуарда Васильевича является выпуск новых моделей его продукции, к примеру, валенок покрытых водонепроницаемым покрытием. Это может вернуть на рынок жителей ранее уже купивших его продукцию, и привлечь новых, чья полезность от усовершенствованной продукции, будет больше чем от старой, и, следовательно, готовность платить тоже вырастит. (В реальном мире примером может послужить любая фирма производящая, к примеру, мобильные устройства или автомобили. Не смотря на то, что люди уже имеют данный товар, они покупают новые модели, движимые желание не отставать от моды, привлеченные новыми качествами и функциями товара или из-за каких либо других причин.)

Но такое решение может повлечь за собой возникновение вторичного рынка валенок. Жители желающие купить новые валенки, будут продавать свои старые, и это приведет к тому, что часть жителей не имеющих еще данного товара предпочтут купить подержанные валенки по более низкой цене вместо новых. Естественно это будет зависеть от их чувствительности к качеству товара. Соответственно, при максимизации своей прибыли Эдуарду Васильевичу придется учитывать конкуренцию со стороны вторичного рынка.

Устранить вторичный рынок валенок Эдуард Васильевич сможет благодаря сдачи валенок в лизинг жителям. Он будет сдавать свой товар в аренду, по цене максимизирующей его прибыль, останется единственным поставщиком на рынке, и в тоже время нейтрализует неблагоприятные эффекты от производства долгосрочного товара. (Стратегию монопольного лизинга использовала компания IBM для обхода антитрастового законодательства, а так же компания изобретателя телефона Александра Белла – Bell Telephone Company, которая в 1877 году решила не продавать, а сдавать в аренду свои телефонные аппараты.)

Заключение

В заключении стоит сказать, что в действительности ни один товар длительного пользования не может служить вечно, и при оценке стратегии определенной фирмы-монополиста на данном рынке, необходимо учитывать срок службы данного товара, его характеристики, возможно рассматривать какие гарантии дает фирма на свой товар и как будет реагировать спрос потребителей на какое либо решение данной фирмы.

Чтобы устранить воздействие инфляции на вид графиков, дадим динамику изменения объема покупок населением разных регионов, приводя их к единому стандарту – среднему уровню по РФ (рис. 3-9).

Рис. 3-9. Розничный товарооборот на душу населения в РСФСР и РФ (РФ=100): 1 – Российская Федерация; 2 – Москва; 3 – Ямало-Ненецкий АО; 4 – Волгоградская обл.

Покупки населением потребительских товаров длительного пользования по инерции возрастали до 1994 г. – категориями населения со средними и высокими доходами. Во многом это было связано с резким расширением импорта бытовой техники. Затем они стали быстро сокращаться и упали намного ниже уровня конца 80-х годов.

По сравнению с 1990 г. в 2001 г. уменьшились покупки телевизоров на 42%, магнитофонов на 72%, мотоциклов и мотороллеров на 81,5%. Начиная с 2000 г. продажи телевизоров и стиральных машин стали расти. Динамика покупок товаров длительного пользования приведена на рис. 3-10 и 3-11.

Рис. 3-10. Покупка телевизоров РСФСР и РФ, тыс. шт.

Рис. 3-11. Покупка стиральных машин в РСФСР и РФ, тыс. шт.

Надо отметить, что начиная с 1990 г. имел место значительный теневой импорт бытовой техники и ее продажа на неформальном (черном) рынке. Поэтому в последние годы Госкомстату РФ пришлось пересчитать данные по продаже ряда товаров и в частности телевизоров. Так, в официальном издании Госкомстата РФ “Российский статистический ежегодник. 1994” указан объем продаж телевизоров, равный 2102 тыс. штук, а с учетом теневого оборота он составил 5527 тыс. штук, как это и показано в ежегоднике 1998 г.

Если сравнить динамику покупок различных товаров длительного пользования, то вплоть до самого последнего времени была видна тенденция к росту покупок дорогих товаров зажиточной частью населения и сокращению объема покупок товаров массового спроса основными социальными группами. Например, за годы реформы значительно выросли (хотя и с большими колебаниями по годам) покупки автомобилей, но резко снизились покупки велосипедов и мопедов (рис. 3-12). Признаки изменения этой тенденции наметились в 2000-2003 гг., но насколько они устойчивы, сказать еще трудно.

Рис. 3-12. Продажа основных потребительских товаров длительного использования в РСФСР и РФ, тыс.штук: 1 - легковые автомобили; 2 - велосипеды и мопеды

Повышение благосостояния зажиточной части населения выразилось в годы реформы в довольно резком изменении динамики увеличения числа личных легковых автомобилей. 90% автомобилей было куплено десятой долей населения, имеющей самые высокие доходы, и еще 9% - следующей за ней по доходам десятой долей. Этот процесс шел неравномерно также и по территории РФ. Например, в Брянской области динамика роста числа автомобилей в 1991-1995 гг. даже замедлилась по сравнению с советским временем, и на прежнюю траекторию, начавшуюся в 1970 г., она вышла лишь в 1997-1998 гг. (так что за 1990-2002 гг. число автомобилей в Брянской обл. выросло в 2 раза). А в Москве годы реформы стали качественно новым этапом – число автомобилей на 1000 человек выросло за это время в 3,6 раза (рис. 3-13).

Рис. 3-13. Наличие собственных легковых автомобилей на 1000 населения в РСФСР и РФ (на конец года; шт.): 1 – Российская Федерация; 2 – Москва; 3 – Брянская обл.

В этом случае необходимо проводить важное разграничение между первичным спросом и спросом на замену. Первичный спрос на товар длительного пользования определяется на основе следующих показателей:

число реальных потребляющих единиц и прирост уровня их оснащенности товарами длительного пользования;

число новых потребляющих единиц и уровень их оснащенности товарами длительного пользования.

Важным показателем является скорость диффузии товаров длительного пользования в среде целевых покупателей. Для ее определения весьма полезны кривые проникновения для сходных товаров за предыдущие периоды.

Более сложно оценить спрос на замену; для этого привлекаются следующие данные:

объем имеющегося парка предметов длительного пользования,

распределение этого парка по сроку службы,

распределение товара по сроку службы (физическое, экономическое или психологическое старение),

темп замены товара,

эффект появления новых альтернатив замены (новые технологии),

эффект исчезновения потребляющих единиц.

Спрос на замену находится в прямой зависимости от размера парка и срока службы товара длительного пользования. Темп замены необязательно совпадает с темпом прекращения срока службы, под которым понимается доля товаров длительного пользования, которая перестает существовать. Благо может устареть, потому что его экономические показатели стали неудовлетворительными или потому, что, по мнению пользователей, оно просто вышло из моды.

В общем случае темп прекращения срока службы связан обратной зависимостью с длительностью этого срока. Например, если средний срок службы равен 12 годам, средний темп прекращения этого срока составляет 8, 3%.

Последующая эволюция срока службы окажет сильное влияние на оценки, относящиеся к первичному спросу.

Например, во Франции реальный средний срок службы автомобилей составляет 10-11 лет. Если предположить, что он достигает 12, 5 лет, то темп прекращения срока пользования будет равен примерно 8%, что соответствует спросу на замену порядка 1, 7 миллионов машин. Если, напротив, принять, что средний срок службы не превысит 9 лет, то темп прекращения срока пользования составит около 11, 1%, что соответствует спросу на замену в размере 2, 1 миллиона машин (OECD, 1983, р. 34).

На автомобильном рынке происходит непрерывное увеличение технологического срока службы. Исследование, проведенное в Швеции, показало, что срок службы некоторых марок автомобилей с 1965 г. увеличился на 65% (OECD, 1983).

Некоторые сведения, необходимые для оценки спроса, например данные об имеющемся парке и о его возрастном распределении, могут быть получены из анализа прошлых продаж. Необходимая оценка распределения по срокам службы может быть найдена на выборке владельцев товара, например тех из них, которые заняты заменой имевшегося у них изделия. Определенный таким образом темп замены. очевидно, не позволяет различать типы старения. ответственные за замену товара.

Технически пригодный товар может быть заменен по экономическим соо бражениям (например, если новые товары характеризуются резким снижением эксплуатационных расходов) или по психологическим причинам, (если пользователь чувствителен к эстетическим свойствам новых моделей). Кроме того, нельзя забывать, что в момент замены пользователь может обратиться к товару, выполняющему ту же функцию, но основанному на другой технологии.

Значительный прогресс достигнут в области центрального отопления в результате разработки более экономичных «низкотемпературных» котлов, что привело к ускорению темпов замены по экономическим соображениям. Одновременно развивались и другие технологии, например тепловые насосы, которые во многих случаях пришли на смену установкам на мазуте, по крайней мере для некоторых специальных применений.

Значительная часть продаж в секторе товаров длительного пользования соответствует спросу.на замену, особенно в западных странах, где уровень оснащенности домашнего хозяйства такими товарами уже очень высок, а прирост населения незначителен.

* В расчетах используются средние данные по России

ВВЕДЕНИЕ

Рынок FMCG-товаров является одним из наиболее ярких индикаторов экономической ситуации в стране. Он отражает не только потребительские настроения и уверенность, но и уровень платежеспособности, поскольку большинство товаров FMCG являются товарами первой необходимости.

Согласно определению, FMCG (fast moving consumer goods) – товары повседневного потребления широким кругом покупателей, которые имеют относительно низкую стоимость и высокую оборачиваемость. Другими словами, это товары массового потребления:

Предметы личной гигиены

Косметика

Продукция для чистки зубов и бритья

Моющие средства

Лампочки, батарейки и другие товары не-длительного пользования

Продукты питания (иногда рассматриваются как отдельная категория, но чаще как FMCG)

Отличительной особенностью является низкая прибыльность данного вида товаров, однако, за счет больших объемов продаж и быстрой оборачиваемости, они представляют собой экономически выгодную категорию.

АНАЛИЗ РЫНКА

Рынок продовольственных и непродовольственных FMCG-товаров демонстрирует стабильную тенденцию падения оборотов со второй половины 2014 г. Причинами этому являются снижение реальных доходов населения, санкции Запада, ослабление курса национальной валюты и другие негативные факторы.

За весь период с 2014 по 2016 годы на рынке произошел только один всплеск активности, когда население активно пыталось максимально инвестировать наличные денежные средства. Тем не менее, реальный темп роста розничной торговли в 2014 году составили 2,5%, в то время как в 2013 этот показатель находился на уровне 3,9%. Снижение объемов продаж заставило игроков пересмотреть модели работы, в значительной мере изменить ассортиментную политику и логистику. При снижении оборота в натуральном выражении, в денежном выражении, по оценке РБК, оборот ритейлеров увеличился на 30%. Увеличилась и доля сетевой розницы (продукты питания) в структуре рынка; в 2014 году она составила 37,8% (+5,8 п.п.).

Вообще развитие сетевой розницы в России происходит неравномерно. Обеспеченность сетевыми магазинами на душу населения значительно отстает от показателей развитых стран. При этом, в некоторых городах наблюдается избыток сетевых ритейлеров, в других же – их недостаток.

По мнению аналитиков, к середине 2015 года сформировался ряд тенденций, которые будут определять дальнейшее развитие рынка вплоть до конца 2017 года:

Увеличение разнообразия форматов в рамках одной торговой сети, в том числе, за счет введения дисконтных форматов (дискаунтеров);

Увеличение доли современных форматов в FMCG-ритейле до 60-65% в 2016 году;

Увеличение доли товаров российского производства в ассортименте (до 40-50%) и выручке сетей, связанный с политикой импортозамещения; развитие собственного производства;

Рост популярности дискаунтеров (магазинов с ассортиментом низкого ценового сегмента);

Снижение потребительской активности населения, сокращение расходов, высокая степени влияния цены на принятие решения о покупке;

Изменение стратегии развития и бизнес-моделей сетей для снижения доли заемных средств в совокупном капитале по причине их высокой стоимости;

Отказ от открытия части новых магазинов (впрочем, некоторые дисконтные сети наоборот стали активно осваивать формат «магазинов у дома»;

Рост влияния государственного регулирования отрасли, увеличение налоговой нагрузки на бизнес.

Динамика роста ВВП отражает общее состояние всей экономической системы страны. Если в конце 2011 – начале 2012 года ВВП показывал рост в 4-5% за квартал, то во II квартале 2015 года при стабильном предварительном падении, он составлял уже -5%. Впрочем, в начале 2016 года падение снизилось до -1%.

Предпосылки для кризиса очевидны: санкции ЕС и США, ослабление курса рубля, значительное падение цен на нефть. В результате этих процессов стоимость импортной продукции значительно увеличилась. Поскольку при производстве многих отечественных товаров используются импортные технологии, сырье, компоненты, оборудование и так далее, цены на продукцию российских производителей также повысились. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли в среднем на 12,9% по сравнению с 2014 годом.

Зарабатывай до

200 000 руб. в месяц, весело проводя время!

Тренд 2019 года. Интеллектуальный бизнес в сфере развлечений. Минимальные вложения. Никаких дополнительных отчислений и платежей. Обучение под ключ.

Рисунок 2. Индекс потребительской уверенности, I квартал 2008 г. – I квартал 2016 г.

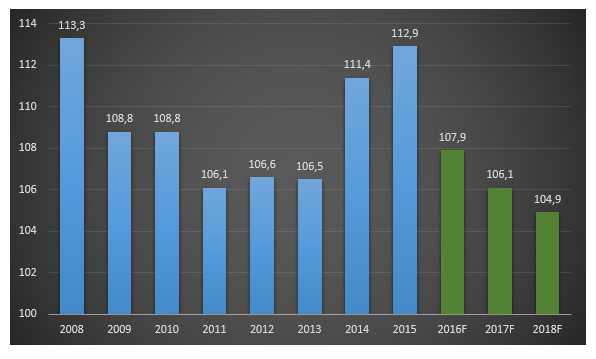

Как видно из Рис. 2, индекс потребительской уверенности населения приблизился к значениям кризисного 2008 года, что напрямую влияет на развитие розничной торговли. Тем не менее, эксперты, в частности РБК.Quote, предсказывают улучшение экономической ситуации в 2017 – 2018 гг. и рост котировок на нефть марки Brent до 66,4 долларов за баррель. Также эксперты прогнозируют снижение темпов инфляции и роста потребительских цен (до 4,9%).

Тем не менее, даже на этом фоне, по прогнозам Министерства экономического развития, реальные располагаемые доходы россиян в 2016 году снизятся на 2,8% по причине высокой закредитованности, роста цен, нестабильной экономической и политической ситуации и других факторов. Это заставит население более взвешенно подходить к тратам.

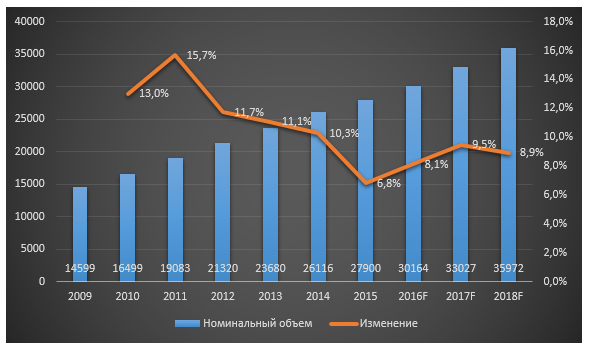

Рисунок 3. Номинальный объем розничной торговли РФ, млрд. руб., 2009-2018 гг. (данные РБК, согласно источникам МЭР, Минпромторг)

В перспективе до 2018 года эксперты прогнозируют рост доходов население, восстановление системы потребительского кредитования, что приведет к росту потребления. В 2018 году, согласно прогнозам, рост оборота розничной торговли составит 3.7% в натуральном выражении. Будет снижаться норма сбережения, что приведет к некоторому росту трат населения.

Готовые идеи для вашего бизнеса

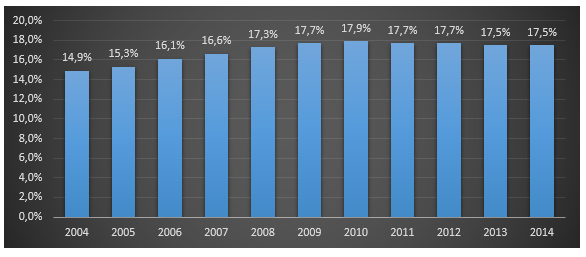

Розничная торговля и рынок услуг традиционно обеспечивали рост российского ВВП. Однако, на фоне экономического спада, эти сегменты стали терять роль основных факторов развития экономики.

Рисунок 4. Доля розничной торговли в структуре ВВП России, %, 2004-2014 гг.

Рисунок 5. Доля оборота розничной торговли розничных торговых сетей в общем объеме оборота розничной торговли, %

В сегменте несетовой розничной торговли отмечается сокращение количества малых и микропредприятий, связанное с ростом конкуренции со стороны розничных сетей, а также с увеличением налоговой нагрузки на малый бизнес и ростом стоимости кредитов.

Готовые идеи для вашего бизнеса

В структуре форматов розничной торговли в последние годы существенных изменений не происходит. Некоторый рост показал формат дискаунтеров, снижение – формат супермаркетов, который продолжит сокращаться и в ближайшей перспективе. Крупноформатная розница (гипермаркеты) показала высокую устойчивость к кризисным факторам, однако ее доля все же несколько снизилась. Прирост показали магазины шаговой доступности. Этот формат сегодня развивается как федеральными компаниями, так и, традиционно, локальными игроками.

С 2013 года эксперты отмечают значительный рост доли «других» форматов: магазины экотоваров, магазины формата «fix-price» и др. На них в 2014 году пришлось не менее 10% совокупного оборота розничной торговли. Предположительно, эта доля будет расти.

Растет также количество собственных сетевых фирменных магазинов производителей продуктов питания: мясо птица, молочная продукция, хлебопродукты.

Рисунок 6. Структура форматов розничной торговли (по количеству торговых точек) в России

Прогнозы развития рынка розничной торговли (сегмент FMCG):

Сокращение доли крупноформатной розницы и увеличение доли дискаунтеров (в пределах 35%)

Сокращение доли супермаркетов на фоне снижения трафика покупателей

Развитие магазинов шаговой доступности (до 12-13% в общем количестве)

Появление новых форматов магазинов

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

136 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 20631 раз.

Калькулятор расчета прибыльности этого бизнеса

Вследствие активного импортозамещения растет доля детских товаров российского производства. Согласно экспертным оценкам, их доля в ближайшее время может достичь 23% от общего объема.

Любой продукт общественного производства, который выступает объектом сделок, считается товаром. Одним из принципов расширенного воспроизводства является товарно-денежный обмен. Статистика товаров позволяет определять объемы выпускаемой и потребляемой продукции, а также отслеживать показатели в другие страны.

Характеристика понятия

Товар соединяет в себе два критерия, представляющие противоположные интересы – покупателя и продавца:

- стоимость продукта, как эквивалент затраченного на него труда и рабочего времени;

- потребительная стоимость товара, как степень полезности продукта для потребителя.

Баланс спроса и предложения, который формируются на рынке, обычно выражается в продукции. Тогда как товаров изучает факторы, влияющие на его структуру и динамику.

Действие кризиса

Изменения на рынке

Статистика спроса на товары в России зафиксировала увеличение расходов на приобретение продовольствия. Изменения коснулись и рынка товаров:

- из-за падения спроса произошло сокращение их ассортимента;

- уменьшение затрат на сотрудников вызывает текучесть кадров и снижение общего уровня их квалификации;

- статистика покупаемых товаров свидетельствует о снижении их качества из-за попыток торгующих организаций сэкономить на стоимости закупок;

- высокая конкурентоспособность сетевых компаний ведет к усилению монополизации розничной торговли.

Статистика продажи товаров отразила среднее снижение потребительского спроса в 2016 года на 4,6% по отношению к 2015:

- продовольственных товаров – на 5%;

- непродовольственных – на 4,2%.

Изменилась и структура потребления товаров продовольственного назначения. Сократилась доля следующих продуктов:

- алкогольные напитки;

- мясные продукты;

- сахар и кондитерские изделия;

- жирные сыры;

- хлебобулочные изделия.

Статистика востребованных товаров включает:

- замороженную рыбу и морепродукты;

- растительное масло;

- яйца и муку;

- крупы;

- овощи;

- пакетированный чай;

- соль.

Статистика непродовольственных товаров повышенного спроса:

- бытовая небольших размеров;

- недорогие электро товары;

- принадлежности для санитарно-технических работ;

- инструменты для повседневного использования;

- бытовая химия;

- сезонная одежда и обувь;

- товары для ;

- различные мелкие предметы для ежедневного применения.

Снижение объемов продаж

Статистика продаж товаров в России демонстрирует снижение показателей. В 1 квартале 2017 года они снизились относительно января-марта 2016 на 1,8%. Сегодня более 30% покупателей заказывают самую дешевую продукцию. Пять лет назад таких людей было всего 23%. Магазины вынуждены изобретать маркетинговые уловки для , устраивать акции, предлагать значительные скидки.

Формально процент скидок достигает 50%. Однако обычно цены снижают за счет предложения продукции низкого качества или других липовых приемов. Например, искусственного увеличения стоимости продукции на ценнике. Магазин указывает нереальную цену, одновременно демонстрируя 50% скидку. По факту на ценнике фигурирует изначальная стоимость продукции.

Детская продукция

Изменения наблюдаются и на рынке детских товаров. Например, сегмент брендовой одежды упал на 5–7%. Спрос на детские товаров среднего класса повысился на несколько процентов, а в сегменте эконом-класса продажи выросли на 20%. Также увеличился спрос на долговечные игрушки с развивающими функциями.

Статистика популярных товаров отмечает рост сегмента одежды и других предметов для (коляски, мебель, посуда, раздвижные кроватки).

Сфера услуг

В конце 2016 года индекс сферы услуг показал максимальное значение впервые за 4 года. Начал расти спрос на отели и рестораны. Статистика рынка товаров и услуг свидетельствует о переориентации россиян на внутренний :

- в 2016 году он вырос на 88% по сравнению с 2015;

- внешний сократился до 24%.

Динамика роста цен

Структура импорта

Статистика импорта непродовольственных товаров России основное место отводит машинам и оборудованию – 50,2%. Другая половина включает:

- продукцию химической – 19%;

- текстиль и обувь – 5,8%;

- изделия из металлов – 5,3%;

- топливно-энергетическую продукцию – 1,0%;

- сельскохозяйственную продукцию – 12,5%;

- другие товары – 6,2%.

Среди партнеров из стран СНГ по-прежнему лидирует Беларусь. Статистика товаров показывает, что объем торговли с РБ составляет почти 50% от общего товарооборота.

В 2016 году основными промышленными регионами России по статистике отгружено товаров собственного производства на сумму более 22 трлн. руб. (67% всей продукции). Таблица отражает рейтинг регионов по объему продукции в расчете на душу населения:

Структура расходов россиян

Из-за экономического кризиса, роста цен и снижения доходов население переключилось на дешевую продукцию. Статистика потребления товаров свидетельствует, что более 1/3 доходов россиян уходит на продукты питания. Из продовольствия наибольшим спросом пользуется картошка, лук, крупы.

Рост интернет торговли

Во время кризиса покупатели больше смотрят на цену, чем на качество. Какие товары ищут в интернете по статистике больше всего? Самые востребованные позиции:

- продовольствие;

- недорогая или подержанная мебель;

- дешевая одежда и обувь;

- парфюмерия и косметика;

- онлайн бронирование билетов;

- предметы для дачи и домашних .

Статистика продаваемых товаров в интернете демонстрирует стабильный рост:

- 2015 год – 650 млрд. руб.;

- 2016 год – 805 млрд. руб.;

- полугодие 2017 года – 498 млрд. руб.

Статистика товаров показывает, что более 50% объема электронной торговли приходится на столичные города и Московскую область.

Особенности онлайн торговли

Статистика спроса на товары в интернете отмечает ключевые факторы, влияющие на расширение онлайн торговли:

- рост доступности интернета;

- увеличение численности людей, которые пользуется услугами платежных систем;

- сервис доставки стал более дешевым и мобильным;

- ухудшение ассортимента в обычных магазинах.

Статистика продаж товаров в интернете отмечает, что из всех пользователей около 60% совершают покупки. Однако жители маленьких городков часто отказываются от интернет-покупок из-за отсутствия налаженной системы доставки.

Статистика покупаемых товаров в интернете показывает, что запросы потребителей несколько изменились. Например, в 2013 году более 1/3 пользователей отдавали предпочтение бренду, сегодня они ориентируются на качество и цену. Более 40% людей совершают покупки преимущественно во время скидок.

Популярность Авито

Среди онлайн площадок самой большой в России является . Здесь можно найти практически любой товар или услугу. Какие самые продаваемые товары на Авито по статистике? В конце 2016 года список возглавляли личные вещи. Спрос на них увеличился по сравнению с 2015 годом на 15%, а рост средней цены в группе составил 5%.

На втором месте оказалась бытовая техника. Средняя цена выросла на 3%. Статистика проданных товаров на Авито третье место отдает продукции для дома и дачи. Интерес к этой группе возрос на 11%. На четвертом месте находятся товары для отдыха. Спрос на них вырос на 12%. Пятое место заняли мобильные .

Сервисы системы Битрикс

Для более эффективного управления сайтом или интернет-магазином создана система Битрикс. Статистика товаров выводится на интерактивной карте. С помощью модулей Битрикс можно отслеживать:

Торговля на Амазоне

Крупнейшей торговой площадкой мира является . Деятельность интернет-магазина началась в 1995 с торговли книжной продукцией. Сегодня Амазон по видам товаров демонстрирует около 3 млн. заказов в день. По итогам 3 квартала 2017 года чистая прибыль компании возросла на 1,6%.